從投資角度看,中國預制菜產業在加速寬容,有望達萬億規模!

編者按:3月29-30日,“2023中國餐飲產業峰會”在武漢舉辦。會上,中信證券食品飲料行業首席分析師薛緣做瞭演講。下文為薛緣女士的演講實錄。

今天從產業研究的角度出發,來談談預制菜,希望通過一些詳實的數據,能給這個行業帶來一些參考意義。

中信證券食品飲料行業首席分析師薛緣

中信證券食品飲料行業首席分析師薛緣

01B端先行,C端持續滲透,日本預制菜行業C端首超B端

首先,跟大傢分享一下日本預制菜行業發展的一些情況。

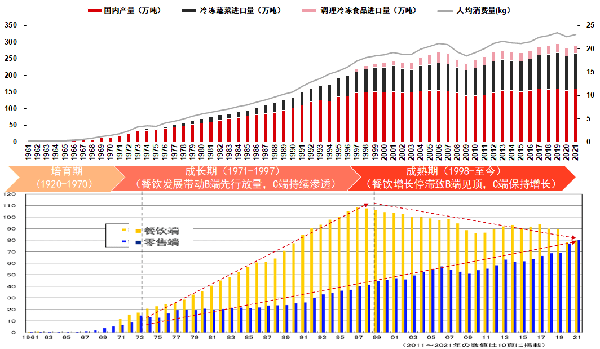

日本預制菜行業發展經歷瞭培育期、成長期和成熟期。其中,1971年至1997年屬於成長期,這期間由餐飲發展帶動B端先行放量,後續C端持續滲透,故而帶動日本預制菜的消費持續不斷增長。

圖:日本冷凍食品消費量及發展階段總結

圖:日本冷凍食品消費量及發展階段總結

資料來源:日本冷凍食品協會,中信證券研究部

但是1997年達到最高點之後,B端預制菜的消費開始有所下滑,而傢庭端冷凍食材消費方面,也就是預制菜C端的消費,仍然呈現上漲趨勢。到瞭2021年,日本C端預制菜的消費首次超過瞭B端。

為什麼會出現這樣的走勢?

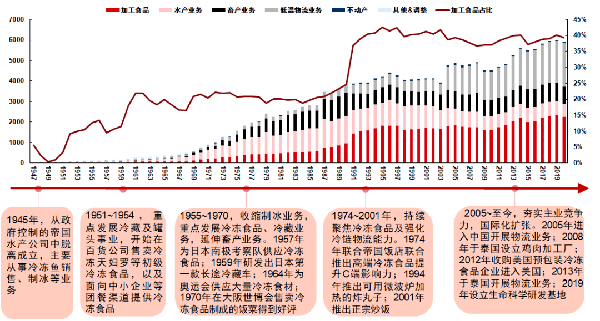

還要從預制菜在日本的起源說起,上世紀五六十年代,日本的冷凍和遠洋捕撈企業開始轉向預制菜。一開始,普通消費者乃至餐廳都無法接受預制菜,覺得預制菜肯定不好吃,經過龍頭企業多次的產品推廣,以及東京奧運會、大阪世博會的催化後,直到70年代初,BC端預制菜接受度才開始有明顯起色。

接下來,1971~1997年,隨著經濟增長和餐飲連鎖化率提升,B端預制菜先行放量,在接近30年時間裡,實現近9%復合增速。

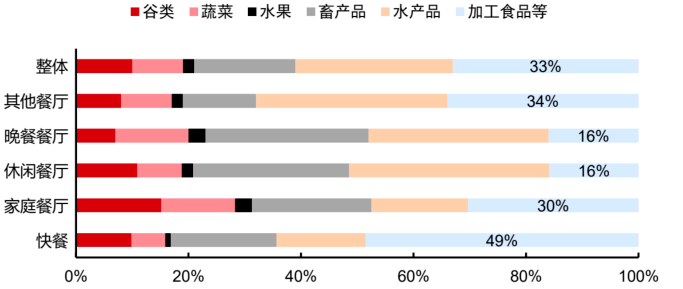

1998年之後,日本經濟開始往下走,餐飲規模回落,B端預制菜出現瞭量價齊落的現象,但最後依然實現瞭比較高的滲透率。從下圖可以看到,最右邊淺藍色部分為加工食品,也就是預制菜,它在整個餐飲業態中的采購成本占比,平均下來大概是33%。

圖:2008年日本各類型餐飲企業不同食材占采購成本比例分佈

圖:2008年日本各類型餐飲企業不同食材占采購成本比例分佈

資料來源:日本農林水產省,中信證券研究部

註:畜產品和水產品含相關冷凍產品,加工食品包括半成品及成品

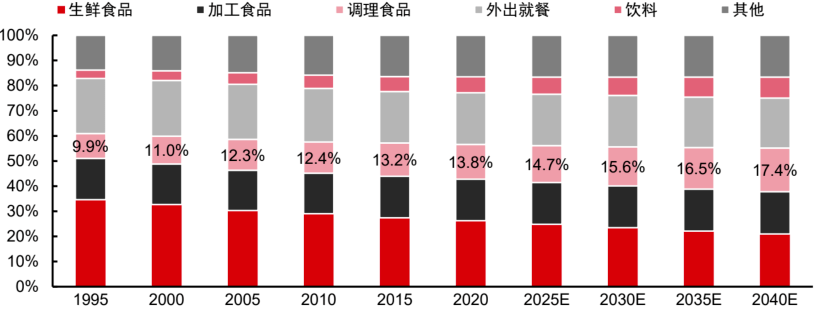

C端傢庭對於預制菜的消費,由於老齡化、傢庭小型化等因素帶來的便捷化需求愈發明顯,預制菜消費仍保持著增長態勢。1971年到1997年,C端預制菜銷量復合增速是7%。1998-2021年,行業銷量依然維持瞭約3%的復合增速。

日本傢庭食品消費支出的構成數據也顯示,預制菜調理產品的消費占比在1995年約為10%,到2020年占比接近14%。而日本官方預測,未來這個數值會繼續提升,2040年日本傢庭對預制菜調理產品的消費占比會提升到17.4%。

圖:日本傢庭食品消費支出構成變化及預計

圖:日本傢庭食品消費支出構成變化及預計

資料來源:日本農林水產省(含預測),中信證券研究部

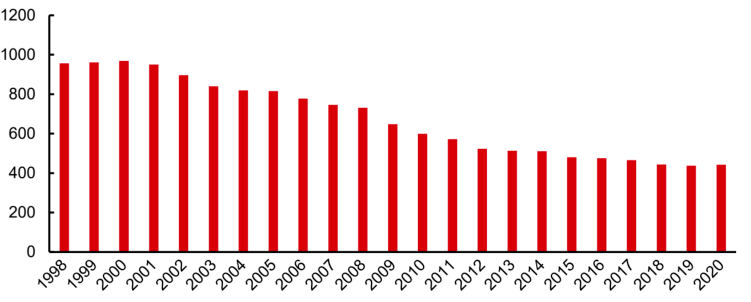

再來看一下競爭格局,日本最開始做預制菜的企業是水產和冷凍龍頭,所以一開始行業集中度很高。但後期進入者明顯增多,競爭也開始不斷加劇。

1997年之後,預制菜企業數量開始逐年下降,同時每傢工廠的產量上升,說明最終這個行業還是會走向高集中度。

圖:日本冷凍食品工廠數量變化

圖:日本冷凍食品工廠數量變化

資料來源:日本冷凍食品協會,日冷官網,中信證券研究部

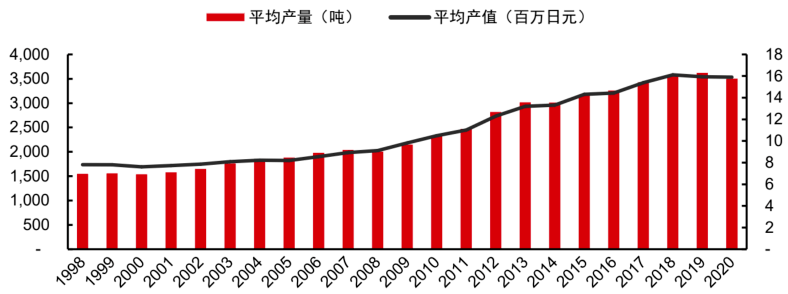

圖:日本冷凍食品單個工廠平均產量及平均產值變化

圖:日本冷凍食品單個工廠平均產量及平均產值變化

資料來源:日本冷凍食品協會,日冷官網,中信證券研究部

另外,目前排名前五的日本預制菜公司,他們也有一些共同的特點。第一,他們都是既做B端業務,又做C端業務;第二,他們都有大單品、爆款單品。

比如排名第一的日冷,該公司最初經營遠洋捕撈業務,後期轉型做預制菜,預制菜對應的冷凍食品已經成為公司持續增長的最重要來源。

圖:日冷食品收入構成(億日元)及發展歷程

圖:日冷食品收入構成(億日元)及發展歷程

資料來源:日冷—《日冷75年史》,日冷官網,中信證券研究部

日冷做預制菜有兩個核心的能力,第一是產品能力,其產品豐富,SKU較多,同時還成功打造出瞭炒飯這種常見但非常有顛覆性的產品;第二,日冷擁有全球采購和綜合供應的能力。比如冷鏈方面,其在日本的冷庫容量處於第一。再比如雞肉屠宰加工方面,其在泰國專門建立瞭工廠。