2023年中國白酒行業消費白皮書(附下載)

资源小火锅

2023-04-15 20:03:14

核心結論

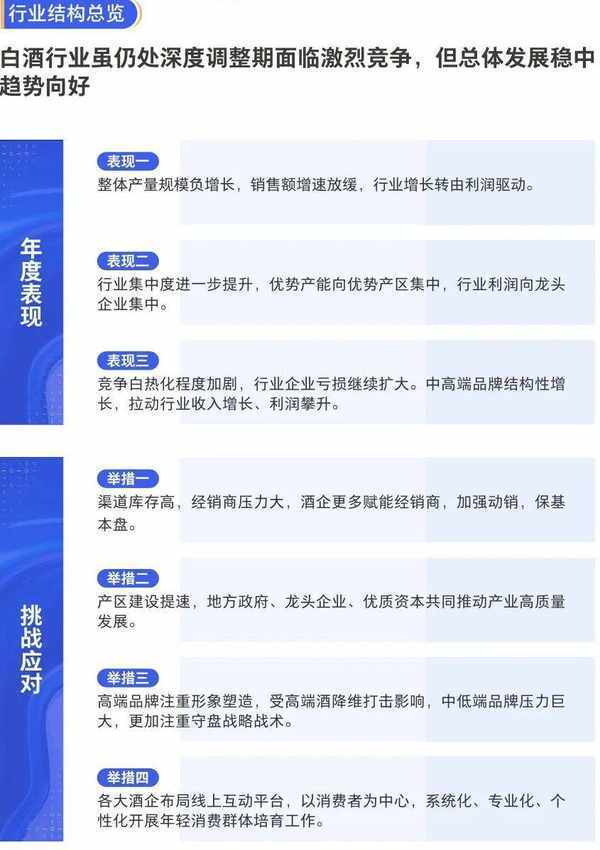

01 產業端:行業進入深度調整期

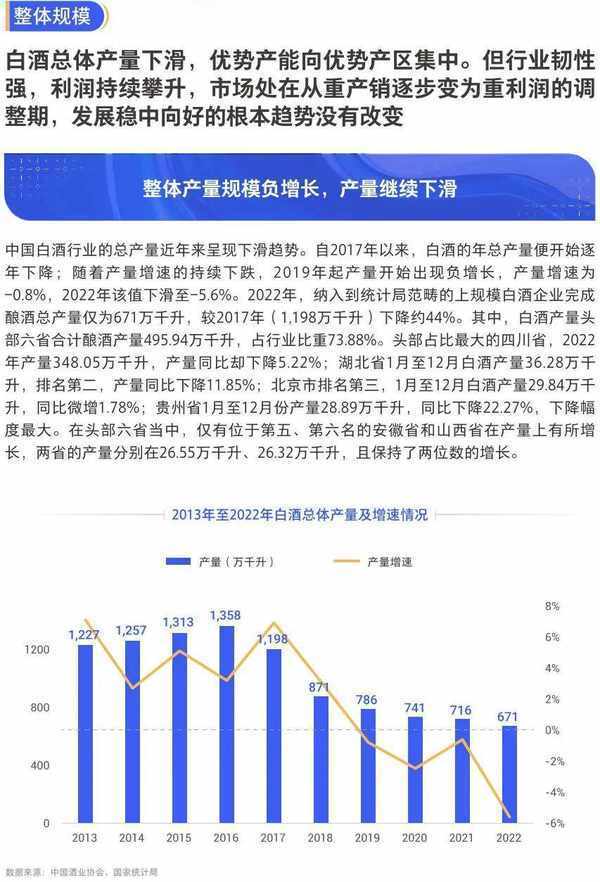

- 整體產量規模負增長,銷售額增速放緩,行業增長轉由利潤驅動。

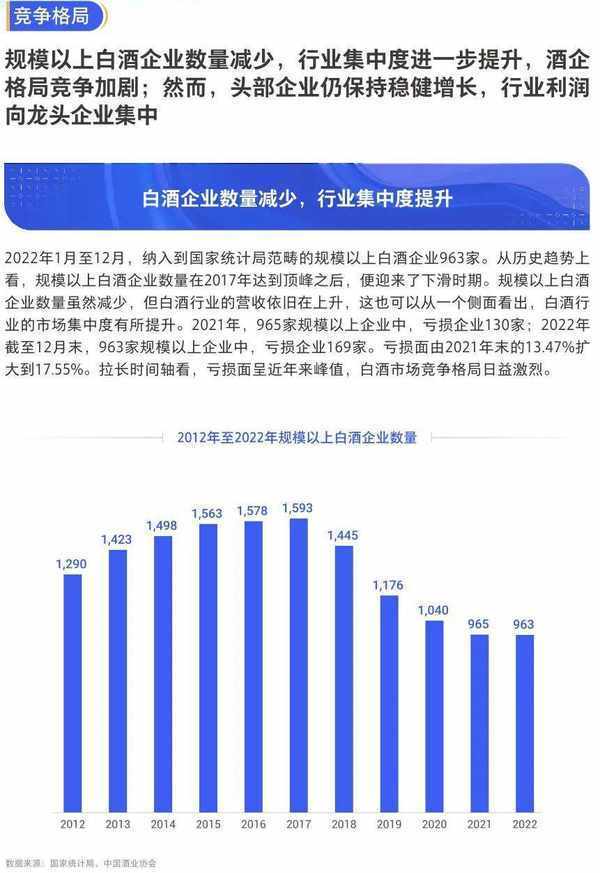

- 行業集中度進一步提升,優勢產能向優勢產區集中,行業利潤向龍頭企業集中。

- 競爭白熱化程度加劇,行業企業虧損繼續擴大。中高端品牌結構性增長,拉動行業收入增長、利潤攀升。

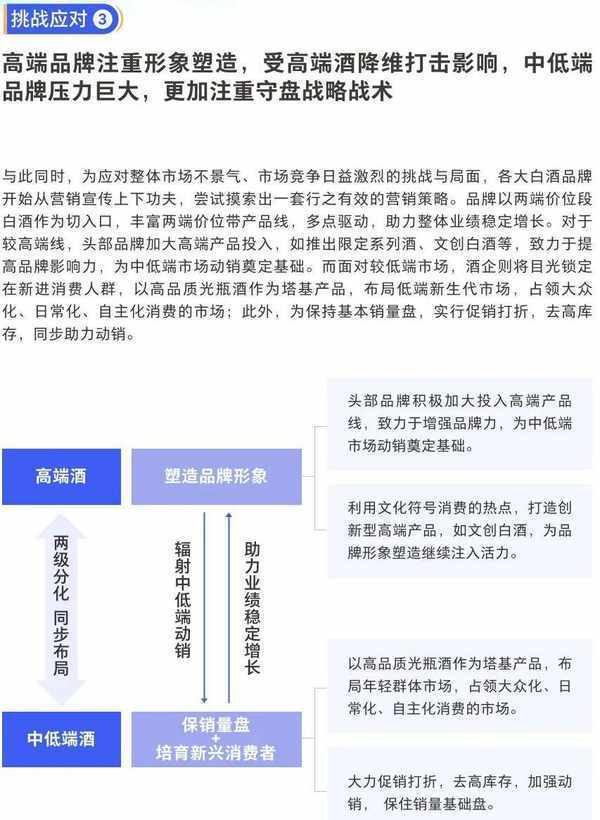

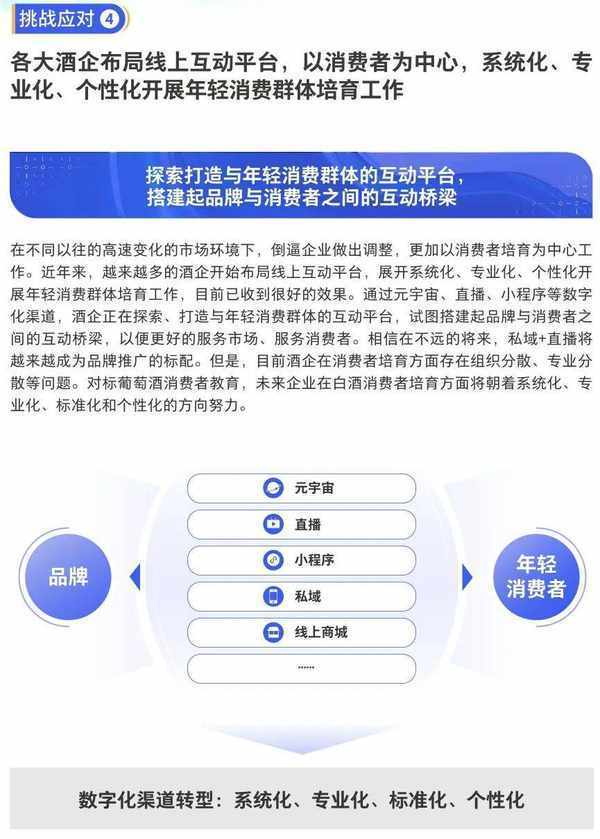

- 賦能渠道去庫存、持續開拓優質產區、酒企重視高端化和平民化的同步品牌建設、積極佈局數字化是白酒企業應對行業變化的四大重要舉措。

02 消費端

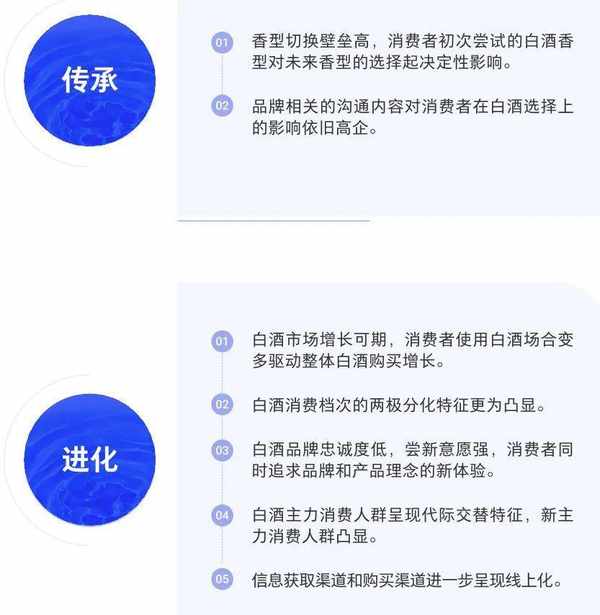

2個白酒行業依舊行之有效的特征:

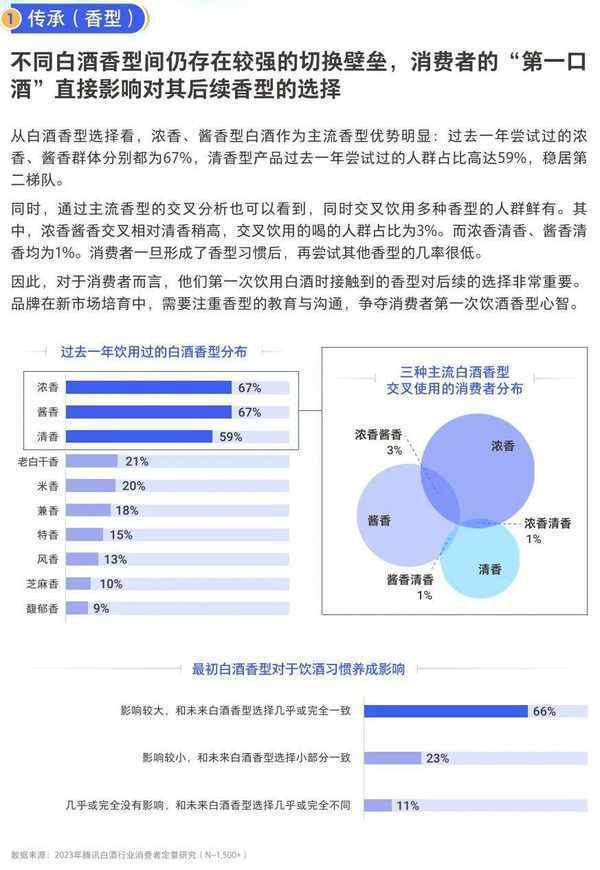

- 香型之間相互替換壁壘高,消費者初試的香型對未來香型選擇影響度高。

- 品牌相關內容依舊是促進消費者品牌偏好選擇的重要因素。

5個白酒行業新興的消費特征:

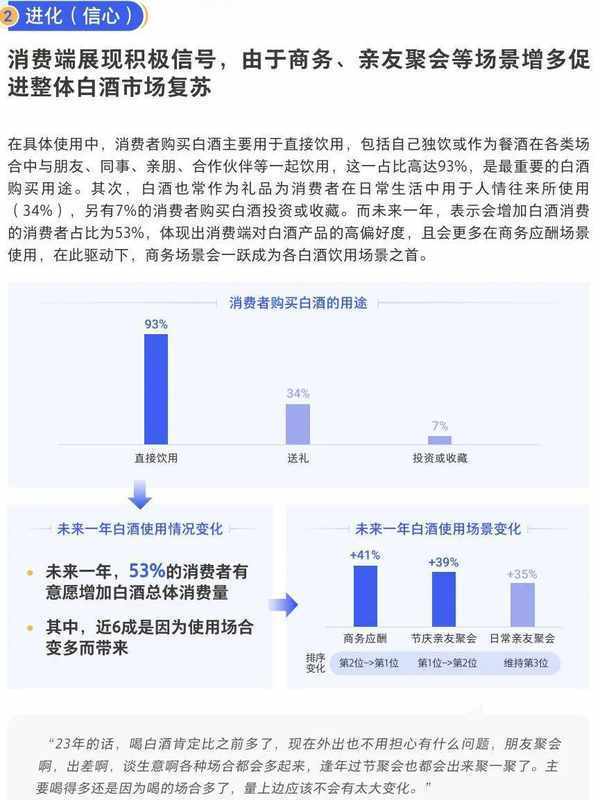

- 白酒市場增長可期,消費者使用白酒場合變多驅動整體白酒購買增長。

- 白酒消費檔次的兩極分化特征更為凸顯。

- 白酒品牌忠誠度低,嘗新意願強,消費者同時追求品牌和產品理念的新體驗。

- 白酒主力消費人群呈現代際交替特征,新主力消費人群凸顯。

- 信息獲取渠道和購買渠道進一步線上化。

3個值得重點關註的高潛消費人群:商務及管理人群、95年後出生的職場新人、85 年至94年出生的普通白領。

報告目錄

01 行業結構調整

02 消費市場的傳承與進化

03 典型細分人群深入

04 白酒行業策略指引

報告預覽

?本報告共61頁,由於篇幅限制,這裡隻展示部分內容

相关内容

热门资讯

咬开飙汁的新疆烤包子,金黄酥皮...

作为一个长期游走于天南海北的美食博主,我的味蕾总是渴望那些能讲述故事的食物。今天,我想带你深入中国西...

【治愈系深夜食光】一碗豚骨浓汤...

拉面这一美食,早已超越了简单的饱腹功能,成为全球食客心中不可或缺的文化符号。每当提起拉面,人们脑海中...

清爽解腻又鲜嫩脆爽的腌白菜来了...

白菜大概是最具亲和力的蔬菜了。它没有张扬的味道,不抢风头,却有着惊人的包容力。在我记忆里,外婆总会在...