中式快餐走向萬店:標準化、規模化、一體化

(bosandao)獨傢原創

作者:憐舟

引言

馬上到午飯時間瞭,今天中午還要去樓下的那傢快餐店嗎?

在老一輩看來,快餐就是傳統意義上的盒飯。

在外打工,中午想省錢,還想吃頓熱乎飯。

一個白沫快餐盒裡,裝著一盒子米飯和菜,一盒隻要十多塊錢。

快餐店裡沒放幾張餐桌,沒位子瞭。

付瞭錢拿走,換個地方吃。

但在當下,年輕人正主動選擇吃快餐。

和之前不一樣的是,年輕人現在吃的是品牌快餐。

相對於白沫快餐盒裝的飯菜,現在的快餐更加幹凈衛生、品質化。

例如老鄉雞,後廚操作間全透明,消費者在前廳吃飯就能看到後廚烹飪的過程。

快餐便捷高效,可選種類多。

當然,也可以是一種生活態度,簡潔、不耽誤事兒。

新腕兒(ID:bosandao)剛閱讀瞭一篇東吳證券團隊所做的研報《從老鄉雞、鄉村基、楊國福看中式快餐行業:從區域到全國,標準化與一體化》。

這份研報通過老鄉雞、鄉村基、楊國福三傢具有代表性的中式快餐品牌,分析他們如何走向全國,面對各個城市不同的消費人群,他們又是如何處理的?

01

中式快餐占餐飲業五分之一

在所有餐飲類目中,中式快餐商業模型的韌性,是比較強健的。

這與中國餐飲市場有很大關系。

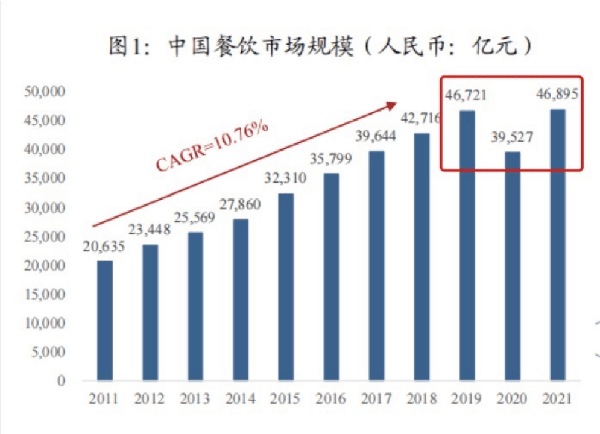

從2011年-2019年,中國餐飲市場年復合增長率達到10.76%。

2020年時,人們隔離在傢,也不怎麼出門吃飯瞭。

那段時間,國內餐飲市場規模緊急收縮,從2019年的46721億峰值,驟減下降到39527億。

外界環境的影響,隻是暫時的。

到瞭2021年,疫情放緩,大傢生活工作能自由活動瞭,餐飲業市場規模很快漲上來瞭,觸達46895億。

直接趕上疫情前的水平。

如此之快的反彈速度,證明中國的餐飲市場具備很強的發展潛力。

中國的餐飲市場,涵蓋的類目可多瞭。

但真正能跑出來的餐飲品牌,乍一講,你能想起幾傢?

做中國餐飲連鎖品牌,非常講究方式方法,稍有不慎就成瞭先驅,為後人提供餐飲教材學習范本。

前人栽樹,後人乘涼。

單獨討論中國餐飲市場,話題太宏觀瞭

中國餐飲市場分為中式餐飲、西式餐飲和其他種類的餐飲。

這其中,還是中式餐飲占比最大,更容易融入,在2020年占比就達到78.9%。

這是什麼概念?

就是你傢街頭巷口,加上商場,總共100傢餐廳裡,有將近80傢都是中國菜。

消費市場總是很直率,大傢喜歡什麼,一目瞭然。

其中,中式餐飲也有很多種類。

比如我們上班時,中午到公司門口吃個飯,總不能整頓火鍋吧。

所以,中式餐飲分為中式正餐和中式快餐。

中式正餐就是相對隆重點的那種,比如吃火鍋、川菜、粵菜……

中式快餐就簡單瞭,就公司樓下常見的麻辣燙、面、米粉之類。

沒有明顯的南北口味區分,公司五湖四海的同事都可以吃。

我們日常生活中都吃過快餐,而且有可能經常吃。

畢竟它好吃不貴,方便幹凈。

這點決定瞭,中式快餐相對於中式正餐,有更強勢的市場地位。

因為你可以一個月、三個月、半年不去吃頓火鍋,但工作日的中午,你一定要去樓下吃飯。

簡而言之,中式快餐意味著更純粹的功能性。

2016年到2020年,中式快餐市場份額在70%以上,年復合增長率能達到10.2%,市場規模是6590億元。

在中國整個餐飲市場,能占到五分之一的份額。

這個數據是非常可觀的。

中式快餐店的商業價值,不僅僅是解決瞭年輕人快節奏吃飯的問題,相對於其他餐飲類目,它的規模化空間更強。

能否規模化,對中式餐飲能否實現更大的商業價值和資本價值至關重要。

非標,千店千味,向來是中餐規模化的核心痛點。

以海底撈為例,之所以能上市,在於它能將火鍋這件事的標準化,做到極致。

從而為大規模擴張奠定瞭基礎。

而火鍋本來就是所有餐飲中最容易實現標準化、規模化的餐飲類目。

我們回到中式快餐。

在2016年-2019年期間,中式快餐的直營連鎖、特許連鎖、非連鎖中式快餐店的年復合增長率分別是15%、10.2%、9.8%。

從數據中我們可以清晰看到,連鎖餐飲的整體發展是高於非連鎖餐廳的。

這裡要說到,雖然中式快餐成長動力很強,也有可觀的市場規模。

但整個行業非常分散。

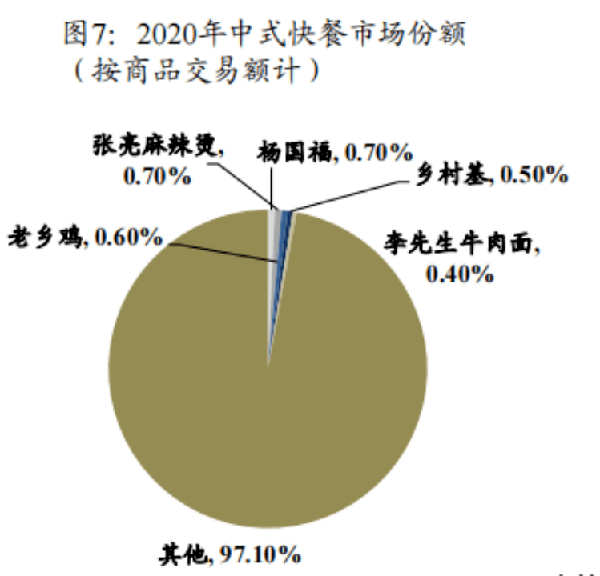

我們日常見到的張亮麻辣燙、楊國福麻辣燙、鄉村基、老鄉雞等快餐店,占很小部分,隻有0.5%市場份額而已。

按照商品交易額來計算的話,2020年,中式快餐市場排名前五的品牌隻有2.9%。

其中,老鄉基有969傢直營店,是中國最大的中式快餐集團。

不同餐飲類目,不能放一塊對比。

來源於川蜀地區的麻辣燙,經過改良過,成瞭缽缽雞、串串、冒菜等,還可以做成傳統湯底、番茄湯底、牛骨湯底、幹拌……

我們在吃麻辣燙時,能有更多的選擇。

既高效又美味,性價比還很高。

麻辣燙很適合做連鎖。

它不依賴人力、對烹飪技術沒有年限和技術壁壘要求,湯底固定,消費者隻認品牌。

2020年,國內的連鎖麻辣燙市場規模是251億元,連鎖化率是22%,比餐飲行業的15%還要高。

其中,楊國福市占率4.3%,是占比最高的品牌。

其次是張亮麻辣燙,占比4%。

後面的品牌,幾乎很難趕超瞭。

中式快餐強調的功能性,保證瞭他們商業模型的韌性。

疫情剛恢復,他們的經營狀態就恢復瞭。

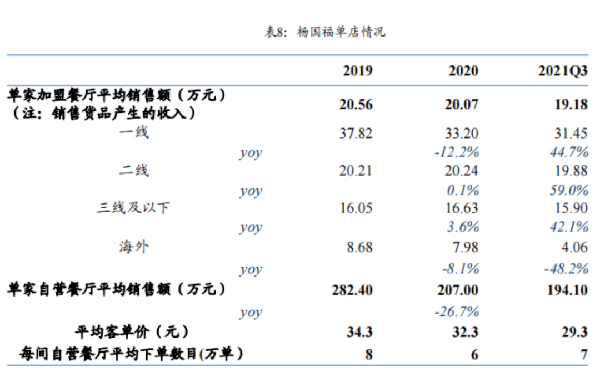

例如楊國福,在2019年時,疫情剛開始,他們在一線城市的單傢自營餐廳平均銷售額是29.3元。

還有一線城市疫情恢復後,單店銷售額同比增長44.7%。

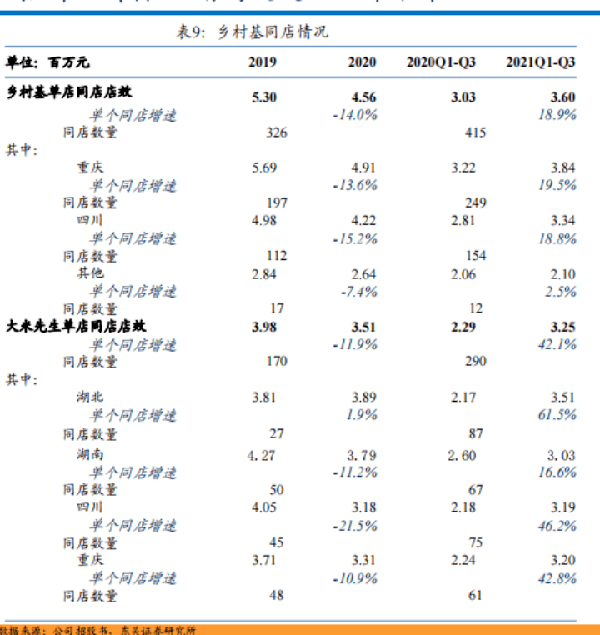

鄉村基和旗下品牌“大米先生”,疫後恢復程度也很令人欣賞。

截至2021年三季度,鄉村基的翻座率是2.8,就是2019年的水平。

單店日均銷售額是1.21萬,是2019年的88.3%。

還有大米先生在2021年三季度,翻座率是4.2,單店日均銷售額是1.23萬,已經是2019年的水平瞭。

這裡我們能感受到中式快餐的韌性。

在市場遇冷時,業務急劇收縮。

待行業恢復,能快速恢復到從前。

這裡再次強調瞭我們上述說的功能性。

不需要情緒價值,直擊重點,這樣的商業模型永遠被需要。

餐飲連鎖難度那麼高,楊國福、老鄉雞、鄉村基這幾傢快餐店是怎麼跑出來的?他們的成長經歷,又有哪些值得借鑒的地方?

02

找到自己的品牌特色

快餐,是個很大眾的餐飲消費。

它的餐飲服務不會成為消費者最在意的事情。

當然,也不能成為一傢快餐店吸引消費者的抓手。

畢竟,我們去吃快餐,肯定不會是沖服務質量去的。

飯菜幹凈衛生、好吃、性價比強,才是王道。

品牌力要讓人感覺到這個快餐品牌的餐,特別讓人放心。

比如說老鄉雞,這傢快餐店主打“幹凈衛生”。

靠肥西老母雞、蔥油雞、竹筍蒸雞翅幾個雞類餐品為特色,2003年創立後,在2016年已經佈局全國。

這傢快餐店把幹凈衛生做成自己的特色瞭。

2017年,他們升級第三代門店時,直接把廚房做成全透明玻璃。

外面的顧客能清楚的看到後廚操作。

這點讓老鄉雞博得一波好感。

在2020年,老鄉雞開放特許加盟,由此從武漢、合肥等城市走進一線城市。

他們主要在安徽,華東一代是他們的大本營,為公司貢獻近90%的營收。

創始人束從軒在第一傢餐飲店開張時,就考慮到瞭後續門店擴張、復制的問題。

據說他當年親自制定瞭6本經營手冊,就是為未來的復制擴張打基礎。

還有鄉村基主打“好吃不貴”。

他們菜種類很多,一般是小碗菜,或者稱重計費。

這裡的飯菜都是提前做好的,去店裡直接拿自己喜歡的菜,稱重結算就可以瞭。

鄉村基開店時間很早,他們在1996年,就在重慶開瞭第一傢店瞭。

創始人李紅,做瞭25年餐飲行業,管理團隊也都是餐飲業出身。

在後來,團隊又成立瞭新品牌“大米先生”,雙品牌戰略同時佈局全國市場。

2021年,鄉村基餐廳已經拓展到蘇州和杭州。

另一個品牌大米先生的餐廳,也隨即走進瞭深圳特區。

大米先生和鄉村基主要是直營,專註在川渝和兩湖地區開店。

楊國福,大傢都很熟悉瞭,

無論是商區附近,還是居民區,小型商場,隨處可見。

他們主打“可以喝的麻辣燙,斤式自選,單人單鍋”。

有幾種湯底口味,還可以選擇無湯型,消費者有一定選擇空間。

大傢對楊國福熟悉。

但有幾個人知道,這是一傢哈爾濱起傢的麻辣燙店。

2003年時還叫“楊記麻辣燙”,四年時間,第一傢“楊國福麻辣燙”加盟店,便誕生於哈爾濱。

在之後7年內,楊國福遍佈整個黑龍江。

他們還是以加盟為主,截至2021年9月30日,已經有5759傢加盟店瞭,隻有3傢自營餐廳。

如今,楊國福不僅走到海外,還推出瞭自熱火鍋和調味品。

楊國福更多是麻辣燙認知上的超前。

怎麼講呢。

在20年前,楊國福能想到做“可以喝的麻辣燙湯底”、“單人單鍋”烹飪、“斤式自選”,是項很難得的創新。

在之前,我們都是在街邊吃麻辣燙。

所有的菜、肉都在一個大鐵鍋裡煮,煮上一天,鍋裡的湯早已渾濁不堪。

菜煮混瞭,還會串味。

單人單鍋的烹飪方式,避免瞭這樣的問題。

保證所有的菜都是本身的味道,還更加幹凈衛生。

這在一定程度上延展瞭麻辣燙的邊界,重塑瞭麻辣燙對消費者的消費體驗。

直到今天,人們已經不吃路邊攤的麻辣燙瞭,更願意吃品牌麻辣燙,改變瞭人們對麻辣燙湯底不衛生的認知,如今來看,楊國福當年的思路很超前瞭。

他們真正在產品和模式上做出瞭自己的特色,形成自己的護城河,長此以往,沉淀瞭自己的受眾粉絲。

03

立體化商業模型的搭建

餐飲業想要走的長遠,菜品研發是重要的先決條件。

而供應鏈,則是創新後正常經營的關鍵能力。

老鄉雞基本上每月都能推新品。

像是老鄉炒土雞、毛豆燒土豆、農傢小炒肉等都是招牌。

鄉村基和大米先生也都每月更新菜單。

公司也很註重研發團隊,放權讓研發團隊每月在城市區域內試菜,據市場反應決定是不是要推出。

楊國福的研發團隊是由創始人親自帶隊的,公司重視程度就不用說瞭。

菜品研發屬於前端,供應鏈則是長久的關鍵。

老鄉雞的產業鏈十分全面。

他們從原材料供應佈局,包括母雞養殖、食品加工、冷鏈配送、連鎖經營。

準確來講,將雞肉加工銷售給加盟商,也是老鄉雞的一項營收來源。

鄉村基主要是和供應商合作。

楊國福的供應商很多,像是奶粉、牛骨粉、西紅柿醬等,都有穩定的原料供應商。

例如牛骨粉的供應商是希傑集團,西紅柿供應商是中糧屯河西紅柿有限公司。

公司在成都建立的自營工廠和生產車間,從原料到成品碼垛,可以全流程自動化生產。

加盟商在系統下單後,可以統一向公司采購香辛料、湯底料和飲料等。

標準化的商業模型包括菜品、供應鏈、加盟商、門店和管理。

現在說到標準化經營部分。

作為連鎖餐廳,要對外設立統一的形象。

我們去楊國福店裡會發現,店裡都是暖色調。

即便是後來的第四代裝修風格,仍然延用這種溫馨風。

老鄉雞還是主打現場制作,這點在上文說過瞭,這也是消費者對他們的記憶點。

鄉村基的不同之處在於。

他們是傳統菜品,比較講究烹飪方法。

不像楊國福,不需要復雜烹飪。

老鄉雞是直接供貨半成品。

鄉村基需要現炒。

為瞭減少對廚師的依賴,他們有專門的烹飪指引,流程非常詳細,廚師很快就可以學會。

通過上述模式拆解敘述,會發現他們連鎖成功之處在於,模式思路和產品創新足夠超前,且絲毫不繁瑣,整個模式做到極度標準化。

這是非常難得的地方。

04

每種模型,各有優劣

快餐,是我們生活中的主角瞭。

年輕人還是很認可快餐的。

在這篇研報中,我們主要剖析瞭老鄉雞、鄉村基和楊國福。

雖說三傢都是中式快餐,但有著本質的不同。

例如老鄉雞是在2020年之後開放加盟。

因此,即便他們有自己的養殖供應鏈,再自行加工。

但他們起初是自傢門店銷售,在後幾年才向加盟商出售半加工半品。

鄉村基和大米先生,以自營為主。

他們的商業邏輯,核心還是開餐廳。

從這個表會發現一個細節。

老鄉雞的坪效是2.04萬/平米,鄉村基和大米先生是2.4萬/平米和2.17萬/平米。

這兩傢水平相差不算太大。

但楊國福不同。

他們的坪效已經到3.5萬/平米瞭。

楊國福門店面積最小,隻有60平。

人均消費最高,是30元。

回本周期最快,隻要10個月。

但它的單店經營利潤率(OPM)是最高的,30%。

各個數據證明瞭,

楊國福的商業模型收益率最高。

這裡要說到的是,自它誕生起,就是加盟模式的商業路徑。

也就是說,它的出現不是為瞭經營門店。

而是為瞭經營加盟商。

可以理解為一傢供應鏈公司。

打磨好門店模型後,吸引加盟商,總部向加盟商銷售原材料,以此獲利。

這種打法比較輕資產,沒有另外兩傢那麼重產。

但缺點是,加盟店的實際經營狀況不可控。

很容易影響到品牌。

加盟店的實際存活率,也不好插手幹預。

項目質地需要按不同的維度來講。

資本市場歷來看重門店數量。

楊國福輕資產擴張模式,自然更具優勢拔得頭籌。

如果以中式餐飲連鎖化標準來講,鄉村基和大米先生將中式餐品的標準化處理能力,是比較值得關註的。

中式餐烹飪歷來對廚師水準要求很高,這是中式餐飲無法擴張的痛點。

鄉村基對熱門的菜品,進行逐步拆解烹飪流程,精細編制成多倒工序的手冊,所有的配料精確到克,隻允許有2%的誤差。

每傢店所有的蔬菜都是預先設定好的量,烹飪時,將既定量的菜放入鍋中後,操作人員使用專門的刻量杯和小勺取調味品,直接烹飪即可。

他們創始人李紅表示,“每種蔬菜、調味品的進貨數額按標準能夠產生多少盤菜都有預先設定好的理論值,每天盤點時隻需拿實際值和理論值對比,就可知標準操作的程度高下。”

另外,老鄉雞的優勢在於全產業鏈。

他們是少見能做到養殖產業深度的餐飲品牌。

雞肉容易有周期波動,自建的養殖雞產業鏈,能抵抗雞肉價格波動帶來的不穩定因素。

供應鏈是他們的優勢。

不過,老鄉雞之前以自營為主,後來才開放加盟。

這決定瞭老鄉雞不像楊國福那樣,有豐富的加盟商管理經驗,還有專業的管理系統。

要知道,做加盟模式,最難的就是管理。

稍有不慎,多年沉淀的品牌力就會功虧一簣。

他們管理層對加盟商的管理能力,還有一定成長空間。

中式快餐有穩定的客群和需求,人們工作生活中,永遠都需要吃一頓性價比高、幹凈衛生還好吃的快餐。

需求是切實存在的。

中式快餐店具備商業潛質,這點毋庸置疑。

不過,恰是這種大眾剛需性特質,成瞭一種枷鎖。

中式快餐面臨極其有限的價格天花板。

午餐吃一頓快餐,30元已經是天花板瞭。

這是打工人午餐最大的體面。

以此思路理解,中式快餐業態適合橫向延伸。

可以在繼續平行觸達自己對標的打工人客群,也可以很容下沉市場,做降維打擊。

例如降低價格,對更多低收入人群推出更低廉的工作餐。

但很難向上做高端餐飲,價格帶也極其有限瞭。

這是它本身的體質所決定瞭。

快餐難做高端餐飲,就算再強調是白領工作餐,也不會為品牌帶來更多的溢價。

難提成為像星巴克那樣的時尚品牌。

這意味著,快餐很難做更高的估值。

這是快餐業的宿命。