2023春糖報告:【三】B端是培育市場的根基|雲酒智庫

編者按:作為“酒業晴雨表”,全國糖酒會是觀察酒類運行趨勢、市場朝向的重要窗口。而隨著行業發展,糖酒會的功能與內容不斷延伸,更成為酒業自我認知、調整和升級的重要平臺,或者說,糖酒會對酒業發展,起到瞭越來越強的“直接”賦能作用。

2023年,酒業發展進入新的轉換期,固有的行業賽道、市場格局、理論理念、模式方法等,都面臨著重構與挑戰,廠與商亟待發現和釋放新的發展動力。2023年春季糖酒會,從展覽、會議等不同層面,充分展現瞭這種動力所在。

本報告以20000字篇幅,通過展覽篇、會議篇、趨勢篇三個章節,對2023春糖加以復盤和思考,從中發現酒業“核變”的巨大能量。

全國糖酒會是“酒業晴雨表”,其意義在於充分呈現行業趨勢、環境的宏觀變化,並影響酒企酒商們的決策行為。

換個角度說,除瞭直接的招商選品,對糖酒會的觀察與分析,同樣是酒類廠商必答的重要課題。

宏觀變化:擴張與分化

關於醬酒市場後續走勢的討論與分析,仍是本次春糖的核心話題之一,而醬酒走勢,很大程度上也代表瞭酒業宏觀變化所向。

擴張

從經濟學角度看,任何一個產業的興衰,都離不開市場供求關系變化的影響,產業崛起,其背後是需求擴張和供給改善,而產業衰落,大都源自需求萎縮和供給過剩。

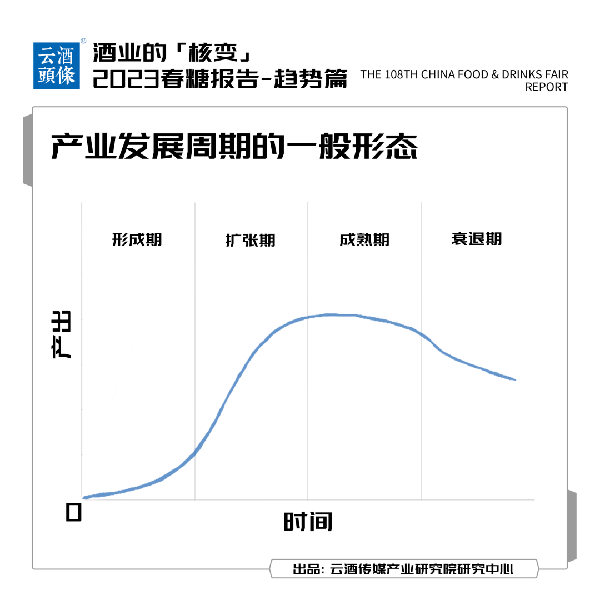

根據理論研究,每個產業都要經歷由成長到衰退的演變過程,其中包括進入期(形成期)、擴張期、成熟期、衰退期四個發展階段,表現為一條S形曲線。

形成期:某個產業產生以後,要素投入、產出規模和市場需求緩慢增長的時期;

擴張期:某個產業的要素投入、產出規模和市場需求迅速增長的時期;成熟期:

某個產業的市場飽和,要素投入、產出規模和市場需求進入緩慢增長的時期;

衰退期:某個產業的要素開始趨於退出,產出規模和市場需求下降趨勢日益增強的時期。

根據本屆春糖實際情況,醬酒產業正處於發展周期第二階段,也就是擴張期。

要素投入方面

觀察本次春糖亮相的醬酒品牌陣容,珍酒、金沙、國臺、安酒、承天門、國帥·龜仙洞、中華等品牌均有突出表現,參展力度更大。這些品牌背後,則是金東集團、華潤酒業、天士力、聯美、首農集團、步長集團、北京一輕等產業投資者。

從春糖表現看,醬酒投資者普遍加強品牌與市場建設的投入力度,這種投入及其代表的戰略判斷,是市場化的,是追求收益回報的,是從理性角度出發的。

在過去一段時期內,醬酒投資的主要方向是產能基礎建設,基本形成瞭萬噸量級以上的頭部產能格局。接下來,醬酒的要素投入,將更多指向品牌、文化、市場和組織等方面建設,並深刻影響行業競爭格局。

產出規模方面

2022年《貴州省白酒產業發展報告》在春糖期間被廣泛談及和引用,2022年貴州規模以上白酒企業完成產量(折65度、商品量)28.9萬千升,完成產值1204.4億元、同比增長38.7%,以占比4.3%的產量,實現瞭全國行業銷售收入的30%,貢獻瞭行業利潤總額的43.9%。

但這份報告中也提及,2023年將是貴州白酒發展較為艱難的一年,除少數龍頭企業保持兩位數增長,其他企業面臨的困難和問題較多,加快市場動銷、調結構、去庫存的壓力依然較大,部分企業產值和營業收入可能還是負增長。

市場需求方面

以“醬酒之心”主題展為代表,廠商成交達到瞭較高水平。貴州畢節酒廠在展會第一天,就與河南老酒劉實業有限公司簽約,金額達5000萬元;貴州民族酒業的一線業務經理表示,公司全系列產品關註度很高,經銷商現場詢價商洽踴躍,收集大量商傢信息,為後續市場營銷工作的開展起到瞭充分輔助。

根據酒商反映,2023年一季度,醬酒消費已率先復蘇,除瞭宴席、自飲等場景,具有重要標志性的商務飲用進一步恢復放量,對醬酒動銷形成很大帶動,在與一些醬酒參展企業的交流中得知,整體庫存水平已顯著低於去年同期。

另據多傢酒類咨詢和商業機構表示,本屆春糖的一個顯著特點,是業外參展商數量大,這些來自傢電、數碼、貿易等各行各業的“業外人”,帶著清晰明確的選品需求來到春糖,希望引入酒類品牌經營,其中以醬酒為代表的白酒品牌,是其主流首選項。

多方面現象表明,醬酒市場需求仍具有強勁增長動力和充分空間。

我們也可以從要素投入、產出規模、市場需求三個維度的實際表現,判斷醬酒市場仍處於擴張期階段。在此階段內,擁有較強市場營銷和財務力量的企業擴大競爭優勢,這些企業往往是規模型、實力型企業。

根據一般規律,在產業擴張期,生產企業單純依賴擴大生產,已無法長期支持增收,而要通過提高生產技術、降低成本,以及研制新產品,來爭取競爭優勢,這顯然有利於頭部企業。後續,生產企業數量在大幅下降之後趨於穩定,產業形成瞭極高的進入壁壘。

分化

隨著擴張期的持續,產業運行特點將從快速增長,過渡至競爭加劇,這意味著醬酒品牌強分化期即將到來。

2010年,全國醬酒營收規模僅352億元,占白酒銷售規模之比不足15%,至2020年,醬酒營收規模提升至1550億元,占白酒銷售規模之比達26.56%,表現出持續高增速。

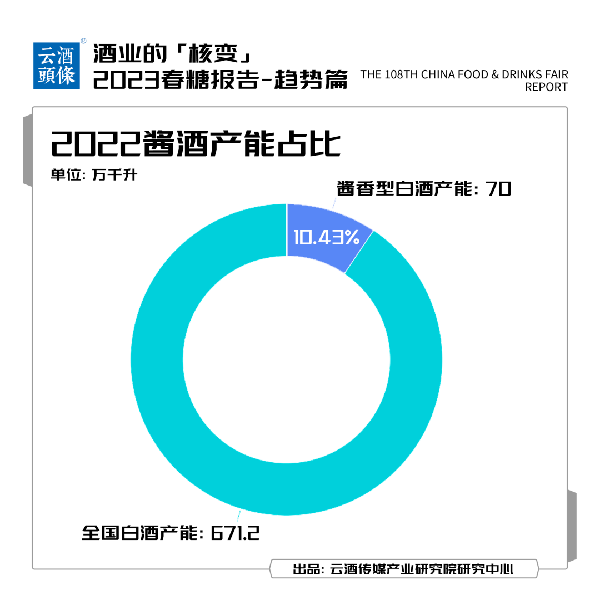

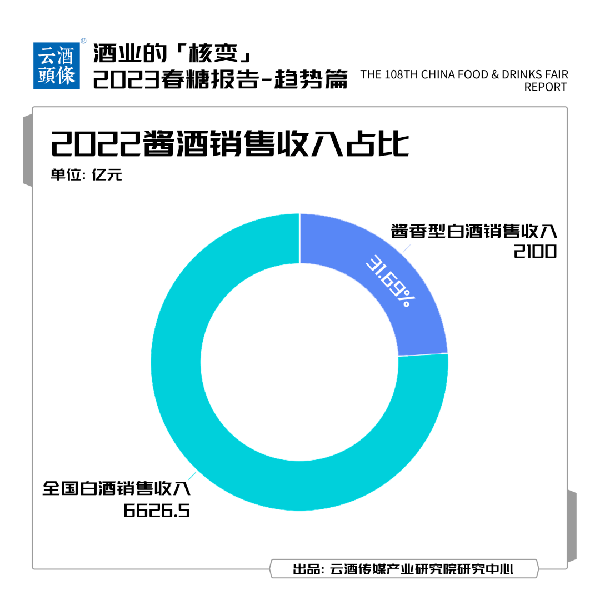

到2022年,全國醬香型白酒總產能約70萬千升,同比增長16.7%,約占我國白酒總產量671.2萬千升的10.43%;實現銷售收入2100億元,同比增長10.5%,約占我國白酒總銷售收入6626.5億元的31.69%;實現利潤約870億元,同比增長11.5%,約占我國白酒總利潤2201.7億元的39.51%。

一邊是產業規模快速擴張,另一邊則是快速增加的企業數量。

據啟信寶數據,在貴州仁懷,2021年前後,成立瞭12780傢“酒業”公司。從產區來看,除瞭以仁懷為核心的醬酒核心產區之外,貴州習水、金沙、赤水等黔酒產區,以古藺為代表的川派醬香產區,以及山東、東北、廣西等醬酒產區都開始發力。

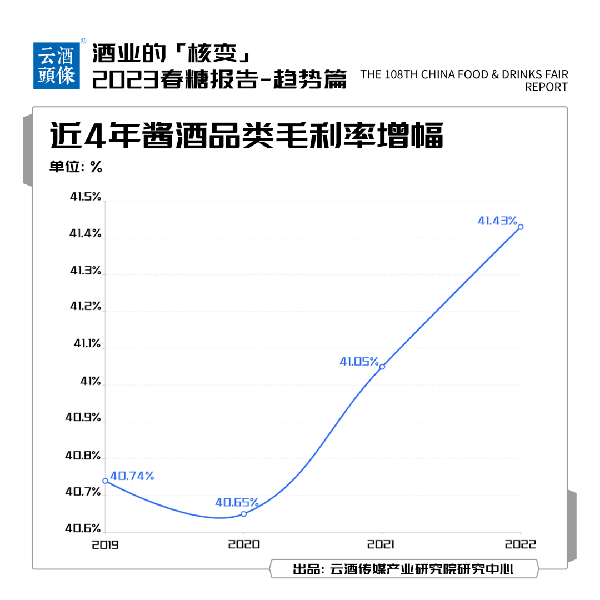

在產業規模和企業數量快速擴張的同時,市場競爭持續加劇,相較於廠商能夠感受到的市場競爭愈加激烈,毛利率增速已呈現下降,這種變化,很可能就是產業強分化的導火索。

以醬酒產業數據推算,醬酒品類毛利率(總利潤/總銷售收入)2019年為40.74%,2020年為40.65%,2021年為41.05%,到2022年為41.43%,增長速度已明顯放緩。

與此同時,頭部名優醬酒企業毛利率在持續上升。2022年,貴州茅臺毛利率91.87%,與2021年報相比,毛利率上升0.33個百分點,進入2023年一季度,毛利率為92.60%,同比上升0.23個百分點,環比上升0.75個百分點。

從已成功上市或披露IPO相關數據的其他名優醬酒企業數據來看,2017年-2019年,國臺酒業主營業務毛利率分別為71.43%、73.21%、75.84%;郎酒主營業務毛利率分別為67.71%、75.38%和80.94%;2020年、2021年及2022年前9個月,珍酒的毛利率分別為52.6%、51.6%、54.7%。

產業毛利率與頭部毛利率的分化,勢必導致品牌走勢的分化,聯系到此前所分析,大量產能釋放下的供求關系相對緩解,醬酒新一輪要素投入聚焦於品牌和市場層面,將進一步加劇市場消費份額向主流企業、實力企業、名優品牌集中,整體預示著醬酒品類發展正向擴張後期轉變,最終將迎來產業周期第三階段:成熟期。

B端賦能:行為與思想

糖酒會能量之強,在於其最大程度地吸引B端,影響B端,這或許是對糖酒會最本質、最關鍵的洞察,對B端實現強賦能,是絕大部分品牌的制勝王道。

在品牌分化加劇、要素投入競爭向下遊集中的產業階段,B端經銷商被賦予更具決定性的市場價值。作為距離用戶最近、觸達用戶最多,與用戶關聯度最強的行業鏈條,B端除瞭銷售、服務等基本功能,更成為品牌表達、價值輸出的重要端口。

另一方面,伴隨消費升級,用戶與酒企的信息對稱度越來越高,直接面向C端的品牌教育,成本持續加大,效果難以掌控,特別是對於更具專業化認知、個性化需求的核心消費者,很難通過“C端化”信息流完成品牌教育,而應以B端作為鏈接點,通過更持續、更專業、更深度、更豐富的高能量級傳播,完成品牌預期動作。

基於這種變化,在投資領域,對傳媒用戶的估值慣例是,一個垂直B端用戶,為一般C端用戶的50倍以上,峰值甚至達到300倍。

得B端者,得市場,B端培育,是市場培育的先導與根基。

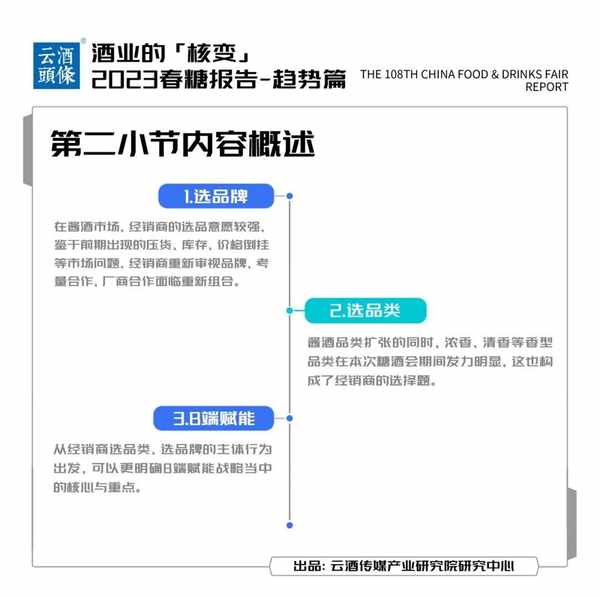

通過對糖酒會的趨勢觀察,可以發現B端經銷商在現階段的主體行為。

選品牌

在醬酒市場,經銷商的選品意願較強,鑒於前期出現的壓貨、庫存、價格倒掛等市場問題,經銷商重新審視品牌,考量合作,廠商合作面臨重新組合。

這也是“醬酒之心”主題展熱度更高的重要原因,基於專業能力打造,“醬酒之心”為酒商遴選品牌提供瞭強有力支持。

一方面是智力支持:如“恒溫,53°!2023春季醬酒之心主論壇暨醬酒五人組巔峰對話”等活動,從醬酒產業趨勢、品牌格局、價位優先賽道等多維度出發,最終給予經銷商有價值的選品策略,這也得到

一方面是品牌支持:醬酒擴張中期,市場競爭持續向名優醬酒集中,名優品牌的稀缺性與高門檻,仍是大多數酒商痛點。

如何精準發現名優醬酒“種子”,合作更具基礎實力與發展潛力的醬酒品牌,“醬酒之心”主題展搭建瞭成熟的品牌與展覽平臺,聚集核心性、高成長醬酒品牌,為經銷商選品提供瞭一站式高效率服務。

選品類

醬酒品類擴張的同時,濃香、清香等香型品類在本次糖酒會期間發力明顯,這也構成瞭經銷商的選擇題。

濃香回歸

2022年,以濃香型白酒為核心的四川省,白酒產量在全國占比達到51.12%。另有數據顯示,2022年川酒營收、利潤在全國白酒行業的占比分別為52%、34%。總體來看,濃香型白酒仍占據絕對市場份額,且近年來,隨著五糧液、洋河、瀘州老窖、劍南春等名優白酒企業的引領,濃香型白酒市場熱潮正強勢回歸。

春糖期間,“文傳千載,酒承萬象”2023五糧液文化酒主題探索館開館;“名酒復興·重塑經典”洋河名酒價值論壇暨新品發佈會在成都舉辦,展現名酒價值經典形象與市場頭部地位。

業績表現方面,五糧液2022年度財報顯示,公司實現營收739.69億元,同比增長11.72%;凈利潤266.91億元,同比增長14.17%;

洋河股份2022年年報顯示,公司實現營收301.05億元,同比增長18.76%;凈利潤93.78億元,同比增長24.91%;

瀘州老窖2022年年報顯示,公司實現營收251.2億元,同比增長21.71%;凈利潤103.7億元,同比增長30.29%。

進入2023年,頭部企業仍保持積極發展姿態。五糧液設定目標為營業總收入繼續保持兩位數的穩健增長,致力於實現質的有效提升和量的合理增長,加快邁向世界500強。值得一提的是,宜賓五糧濃香系列酒有限公司更名四川五糧液濃香酒有限公司,也標志著五糧液在市場層面將有更多動作。

另外,產區政府“下場”或將進一步加劇白酒品類市場競爭格局。四川省對於白酒產業發展高度重視,從省級到市級、區縣級,各類產業支持政策的出臺,進一步加強川酒市場競爭力,從資本到市場,從品牌到關註度,濃香型白酒正匯聚更多的發展動能。

清香崛起

從糖酒會表現看,清香型白酒在龍頭企業汾酒的引領下,已成為行業新風口。

調研機構尼爾森數據顯示,2020年至2022年,清香型白酒在全國商超渠道白酒銷售額的份額分別為7.7%、8.5%、10.2%,占比穩步提升。有行業分析數據估算,當前清香型白酒市場規模約750億元。

清香型白酒雖較醬香型白酒銷售收入仍有較大差距,但增長潛力巨大。中國酒業協會數據顯示,“十四五”期間,清香白酒市場規模將達到1500億,產量將提升到200萬千升,行業占比將由15%上升至20%以上。

春糖期間,汾酒、寶豐、黃鶴樓、汾陽王、金汾河等均有突出表現,1919重磅發佈高端清香白酒品牌“杜牧”。

從企業格局看,汾酒作為清香型白酒龍頭,過去數年間保持汾酒速度、汾酒加速度,既從行業關註度和熱度上為清香品類帶來更多支撐,又為清香型白酒全國市場佈局註入瞭巨大的引領性動能。

山西汾酒發佈的2022年營收業績顯示,期內公司實現260.14億元營收,80.96億元凈利潤,分別同比增長31.26%、52.36%,營收、凈利雙增幅在白酒上市公司前十中位列第一,創下歷史新高。

從市場表現來看,清香型白酒的崛起,不僅體現在量與行業預期方面,更重要的則是體現於“結構性”提升。除瞭汾酒青花系列的全國化佈局和放量增長等現象,“杜牧”系列產品直接占位高端,杜牧20、杜牧25、杜牧30以及杜牧35等4款產品,價格區間為499元至1699元,而上述價位段過去是醬酒品類優勢。

多香型發力

糖酒會期間,鳳香型、兼香型、馥鬱香型、董香型、老白幹香型、特香型、米香型、芝麻香型、馥合香型、陶香型等更多香型品類發力,表現出積極有利的發展態勢。

沖擊百億在即的西鳳酒,組團參展並進行推介;華潤酒業攜旗下金種子酒、金沙酒業、景芝酒業集中亮相,其中金種子酒的馥合香型與靜芝酒業的芝麻香型,都備受經銷商關註。

醬酒的強勢發展,將市場對香型品類價值的認知,推至空前高度,而濃香、清香以及多元各香型對自身品類價值的深刻挖掘、表現和推廣,將成為白酒市場後續發展的重要變數。

事實上,受疫情因素影響,疊加醬酒熱1.0階段,渠道商醬酒庫存量無法得到有效消化,以及醬酒消費“新鮮感”退潮等原因綜合影響,醬酒市場價格已經出現回落。

據天貓數據顯示,在醬酒品類,7%的高端用戶貢獻瞭近四成銷售;在淘系平臺中,醬香型白酒貨單價高達851元,為白酒所有品類最高。但是,2021年4月至2022年3月期間,醬酒貨單價下跌15%,是所有白酒中貨單價唯一下跌的品類。

針對這種行業新動向以及酒商新需求,2023秋季“名酒之光&醬酒之心”主題展升級打造,將於深圳博林天瑞喜來登酒店舉辦,分設三個板塊,分別是4000平方米的名酒展區、5000平方米的醬酒之心展區,以及2000平方米的精品酒展區,合計展覽面積11000平方米左右。充分滿足酒類經銷商對於品類、品牌的優選需求。(更多詳情見文末報名通道)

B端賦能

在行業走勢、品類走勢、品牌走勢的交錯下,針對B端經銷商的賦能戰略,將成為一條發展主脈。從經銷商選品類、選品牌的主體行為出發,可以更明確B端賦能戰略當中的核心與重點。

行業層面

酒業競爭核心更加趨向於品質、文化、服務等核心價值,基於自身競爭力的系統性、體系性建設,支撐和驅動長期發展。

作為經銷商,同步迎來迭代式升級,通過組織人力的建設,獲取更高的理論能力、思維能力和執行能力,全面推升酒業市場水平,優化產業運營效率,同時拓展更大的市場空間。在此過程中,需要酒企從產業上遊予以賦能和支持。

品類層面

要維護醬香、濃香、清香及多樣性品類的市場價值,需要廠商之間,形成高質量發展共識,共同營造健康良好的商業環境,增強“品類”的社會責任感和市場公信力。

對於各品類的具體經銷商,重在建立品類自信與品類認知,積極融入品類的價值鏈條之中,這需要長期性、創造性的酒商賦能教育。

品牌層面

酒類品牌競爭全面升級,在自身優化打造的基礎上,對品牌內涵價值表達輸出的效果與效率,在很大程度將影響品牌競爭結果,在本次糖酒會期間,我們完全可以感受到來自頭部名優品牌、區域優勢品牌、創新活力品牌們的傳播表達競爭。

針對經銷商的品牌文化教育和品牌話術培養,正是品牌競爭關鍵環節,對經銷商的品牌賦能水平,決定瞭品牌市場表現的放大和加速。

在市場競爭持續加劇、行業復雜性變化出現的情況下,堅持抓住和強化B端賦能,將是值得篤定的戰略之道。

[1] 本報告的展覽相關數據,部分來自現場采集調研和媒體公開報道。

[2] 本報告的行業性數據,部分來自國傢統計局、全國糖酒會、酒類行業協會等官方發佈。

[3] 本報告的企業數據,部分來自上市公司公開財報。

[4] 本報告的部分資料,來自四川省政府發佈的《推動四川白酒產業高質量發展的若幹措施》。

[5] 本報告的部分資料,來自貴州省白酒產業發展促進會編制的《貴州省白酒產業發展報告(2022年)》。

[6] 本報告的行業與市場情況反映,部分來自專業咨詢機構發佈和提供。

[7] 文中部分圖片來源於網絡。

上一篇:六瓶啤酒是個什麼級別的酒量?