新品獲批在即,代糖又要火一把瞭嗎?

作者/星空下的鹵煮

編輯/菠菜的星空

排版/星空下的三明治

嗜甜是人類的天性。

按照進化心理學的說法,在食物匱乏時期,隻有攝入足夠多熱量的人類才能活命。而甜食的就是重要的供能物質,在長期的自然選擇之下,愛吃甜食的人更容易存活下來,延續後代。可以說,嗜甜鐫刻在我們絕大多數人的基因裡。

不過隨著人們健康意識的提升,越來越多號稱“無糖”的甜味食品正在不斷挑戰傳統含糖食品的地位,這也孕育瞭一個龐大的代糖產業,業內樂觀估計代糖行業2030年有望取代傳統糖消費近30%市場空間。不論預測是否靠譜,反正中國的確是代糖原料的主要產地之一。這題材也的確在A股掀起過幾陣旋風,作為國內代糖龍頭之一的保齡寶(002286)在市場一片喜氣洋洋的2020年拿出過30餘交易日暴漲220%的表現。

5月6日,代糖賽道又迎來高光新聞,D-阿洛酮糖-3-差向異構酶獲得國傢衛健委安全性評估材通過,被列入食品工業用酶制劑新品種。這是被視為下一代代糖明星的阿洛酮糖的重要酶制劑,業內普遍認為阿洛酮糖在食品等領域的應用獲批應也不遠瞭。

阿洛酮糖相關新聞 來源:網絡

阿洛酮糖相關新聞 來源:網絡

一、健康需求催生代糖產業快速擴張

糖大傢都不陌生,無論是葡萄糖、果糖等單糖,蔗糖、麥芽糖、乳糖等雙糖還是像淀粉、纖維素這樣的多糖,都是人體供能的主要來源。而所謂代糖就是用來代替這些常見糖類的甜味物質,分為糖醇和高倍甜味劑。

常見甜味劑的分類 來源:健識局、百度百科、東興證券研究所

常見甜味劑的分類 來源:健識局、百度百科、東興證券研究所

自1878年人類首次在實驗中意外發現糖精以來,代糖的應用已超過百年,湧現出瞭甜蜜素、阿斯巴甜、安賽蜜、三氯蔗糖及赤蘚糖醇等數代產品。代糖的各項指標也在全面提升,第六代甜味劑紐甜甜度甚至能達到蔗糖的8000倍。

和現在的大眾認知有所區別的是,其實代糖工業最初是作為戰爭時期蔗糖供應不足的替代品而發展起來的。隻不過後續對糖類的研究越來越深入,人們發現過度攝入糖類會導致肥胖、糖尿病、代謝綜合征以及心血管疾病等一系列負面後果。而代糖往往甜度遠比蔗糖高或者人體內沒有相應的代謝酶系,相同甜度下產生熱量很有限,所以代糖才被打上瞭“健康”的標簽。

當然,代糖也並非渾身是寶,毫無弱點。受甜味來源、生產工藝等影響,代糖不但存在不良風味和安全性的問題,而且長期大量食用人工合成甜味劑超標的食品可能影響人體的神經系統和肝臟功能。總之,朋友們,即使是代糖成分的食品飲料,享受起來也要適可而止啊。

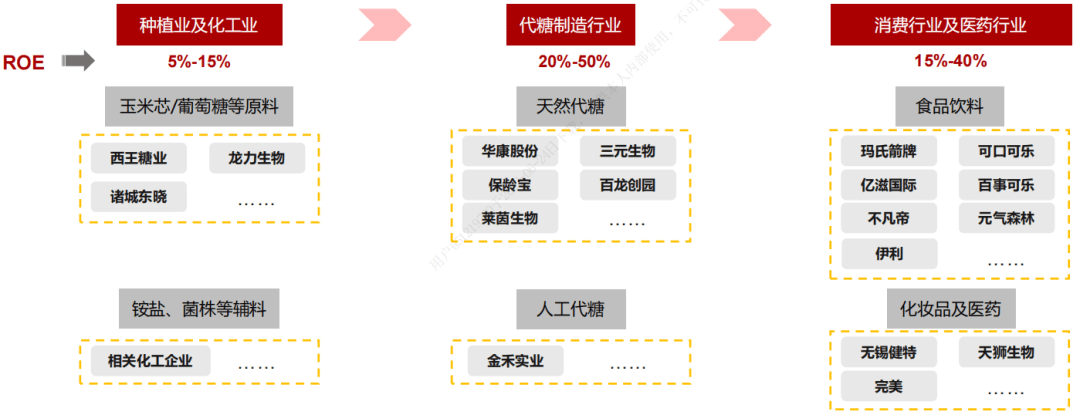

產業鏈方面,代糖制造行業身居中遊位置。上遊是以玉米深加工為主的農產品種植業,部分化學合成的人工甜味劑也會涉及到相關化工企業。而下遊是食品飲料和化妝品、醫藥等終端產品的生產商。從ROE的角度來說,代糖制造行業可以說是整條產業鏈裡回報率相對穩定,盈利能力比較強的一環。

代糖產業鏈 來源:相關公司公告、WIND、浙商證券研究所

代糖產業鏈 來源:相關公司公告、WIND、浙商證券研究所

近幾年代糖在飲料等行業對傳統糖類的替代也在明顯提速。根據《糖煙酒周刊》數據顯示,無糖碳酸類飲料占整體碳酸飲料市場的份額從2017年的2.2%上升到瞭2019年的6.2%;無糖茶占整體茶飲料市場的份額也從2017年的2.4%增長到2019年的4.7%。國內赤蘚糖醇龍頭三元生物(301206)在招股說明書中明確表示未來新型甜味劑對蔗糖的替代將持續深化,市場還是十分有想象空間的。

二、國內廠商表現分化嚴重

樂觀來源於業績給的底氣。

國內食品飲料市場近些年也同樣體現出代糖加速替代的大趨勢。隨著元氣森林的光速爆紅,“0”糖“0”脂概念迅速深入人心,農夫山泉等行業巨頭也接棒推出瞭不少同類產品。這直接帶動瞭上遊原料的暴漲,其主要代糖成分赤蘚糖醇在2021年曾摸到4萬元/噸的高價。

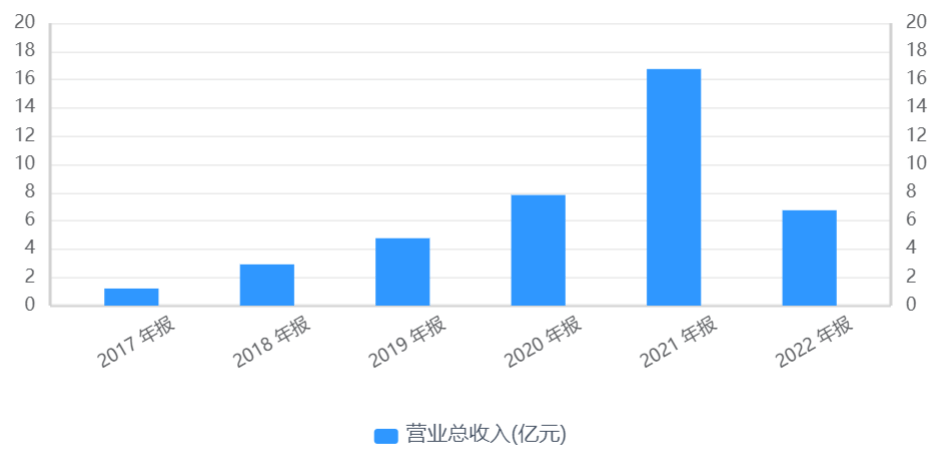

對於代糖原料廠商來說這自然是個好消息。國內赤蘚糖醇主要供應商之一的三元生物2020年為元氣森林提供瞭0.55億元的原料,而2021H1就立馬暴漲至1.85億元。受益於赤蘚糖醇的高景氣度,三元生物的業績規模實現快速增長,由2018年的2.92億元提升至2021年的16.75億元。

但這也吸引瞭大批新進產能在2022年逐步投放市場,造成瞭產品價格大幅度波動,從2021年的4萬元高位暴跌到2022年的不足1萬元。結果三元生物2022年僅實現營業收入6.75億元,同比下降59.71%,忽上忽下的反差表現甚至引起交易所下發瞭相關《問詢函》。

三元生物營業總收入趨勢圖 來源:公司年報

三元生物營業總收入趨勢圖 來源:公司年報

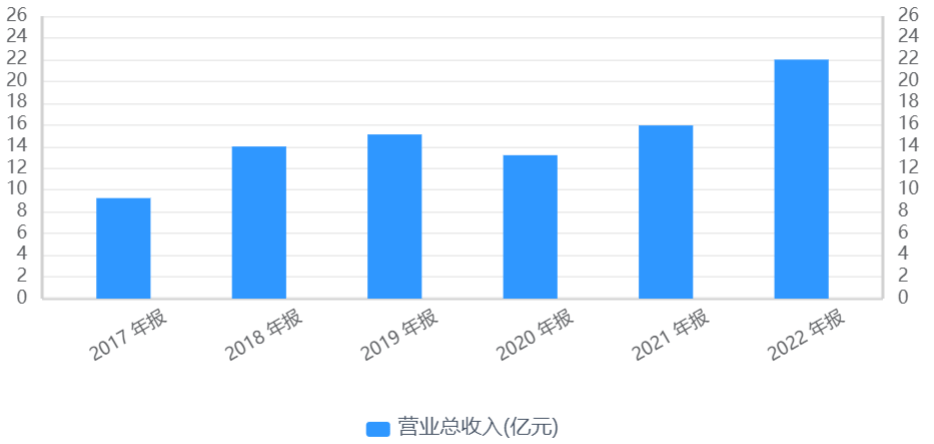

而其他代糖廠商的業績情況則情況不一,業務范圍相對比較廣的保齡寶2022年營收和2021年基本持平。而作為木糖醇巨頭的華康股份(605077)卻仍然能實現穩定增長。

華康股份營業總收入趨勢圖 來源:公司年報

華康股份營業總收入趨勢圖 來源:公司年報

所以我們一定要認清代糖行業和其他行業不同的的一個顯著特點,那就是各傢廠商的營收來源於不同的代糖品種,而這些品種的價格往往周期性強,波動巨大。所以代糖廠商的表現也會分化的非常明顯,投資者想參與的話得提前瞭然於胸。

三、代糖加速替代趨勢不減

如果把目光放長遠一點,不局限於一時的價格漲跌的話,可以發現代糖對傳統糖類的替代已是大勢所趨,畢竟控糖已經是全球性的課題。

WHO統計數據顯示2016年全球成年人口有39%以上超重,而我國2020年成年人超重率也已連年增長至35%,嚴峻形勢刻不容緩。所以世界多國都在陸續制定針對高糖領域食品的稅收政策,即所謂“糖稅”。2019年中國衛健委發佈的《健康中國行動(2019—2030 年)》也鼓勵消費者減少蔗糖攝入量,倡導食品生產經營者使用食品安全標準允許使用的天然甜味物質和甜味劑取代蔗糖。

各國糖稅政策 來源:天風證券研究所

各國糖稅政策 來源:天風證券研究所

這自然給代糖的下遊終端產品創造瞭廣闊的市場空間。

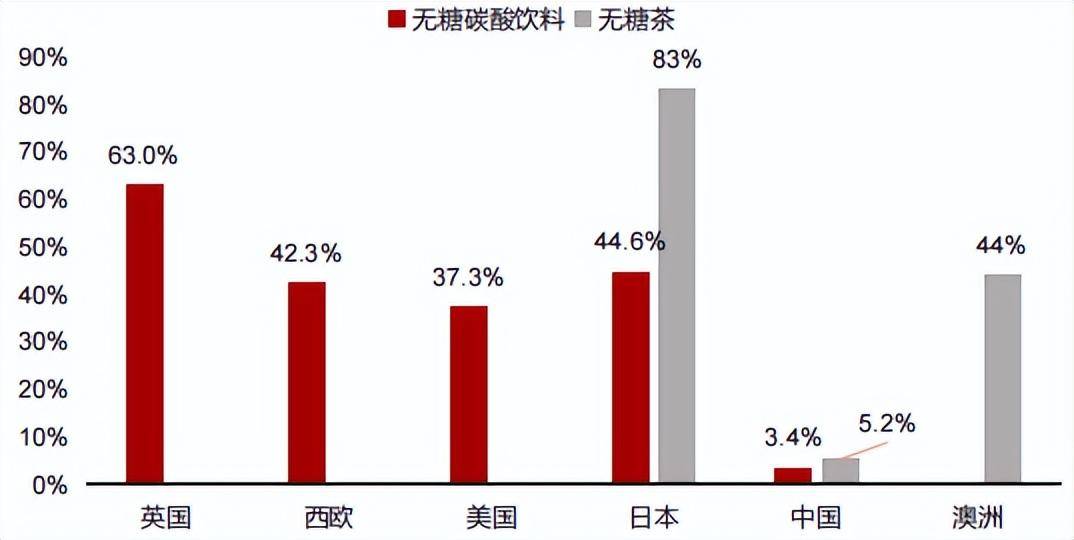

先看最首當其沖的飲料行業,2020年國內飲料行業已突破額6,000億元。雖然元氣森林等網紅品牌異軍突起,但其實無糖飲料規模還是僅為118元,占比2%左右。而同期歐美日澳等成熟市場的無糖產品銷售比基本都是我們的十幾倍,提升空間巨大。

2019年全球無糖碳酸飲料/無糖茶銷售量占比

2019年全球無糖碳酸飲料/無糖茶銷售量占比

上圖來源:EUROMONITOR,中科院,歐睿國際、中商產業研究院整理,浙商證券研究所

除瞭工業化、規模化顯著的飲料行業之外,一些小B端的行業領域同樣給代糖留下瞭不小的想象空間,比如新中式茶飲和烘焙市場。當然,筆者認為還是應多聚焦於飲料行業,畢竟體量上不可同日而語,根據智研咨詢2021年的數據,在國內而言,飲料行業仍然是甜味劑最大的下遊市場,占比超過一半。總之,作為全球最重要的代糖原料產地之一的我國,在各類代糖產品的滲透率方面仍有很多文章可做。

四、擇品類、看廠商是代糖行業重點

但這並不等於每個代糖品類、每傢代糖廠商都能持續紅火,這在前文提到的相關A股上市公司業績上已能見一些端倪瞭。

代糖的品種眾多,隨著近些年制備工藝進步,那迭代起來真是快的出奇。糖精和甜蜜素這樣已經被國傢產業政策限制發展的品種就不說瞭,徹底淘汰是早晚的事情。山梨糖醇和甜菊糖苷等品種制備工藝簡單,門檻不高,這樣競爭壁壘弱的產業筆者認為也很難作為長期關註方向。而像三氯蔗糖和赤蘚糖醇這樣時下仍然非常受寵,且技術門檻高的品種還是需要多關註關註的。

此外,文首提到的阿洛酮糖也值得一看,這主要體現在其可以產生較為明顯的美拉德反應,所以和其他代糖品種相比,在烘焙等用途上的潛力更大。而且國內阿洛酮糖產能早就成功出海,如果國內能實質放開的話業績進一步打開還是具備確定性的。

A股代糖題材廠商相關指標 來源:來源:《中國食品工業年鑒》, 各公司公告,浙商證券研究所

A股代糖題材廠商相關指標 來源:來源:《中國食品工業年鑒》, 各公司公告,浙商證券研究所

而廠商方面,我們要認識到代糖生產是非常強調擴產壁壘和成本控制的。產品本身是同質化的,誰傢的糖基本都一個味兒。所以廠商的決勝點就在於誰能形成更穩定的規模產出和產能,誰能在這個前提下做好工藝和成本上的控制,拿出更好的經營表現。

總之,代糖的廣闊前景當然誰也不能否認,但具體到品種和廠商,那可就要擦亮眼睛瞭。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。