安井、国联、恒兴、信良记…名企争先推出大单品,水产预制菜迎来最快增长期!

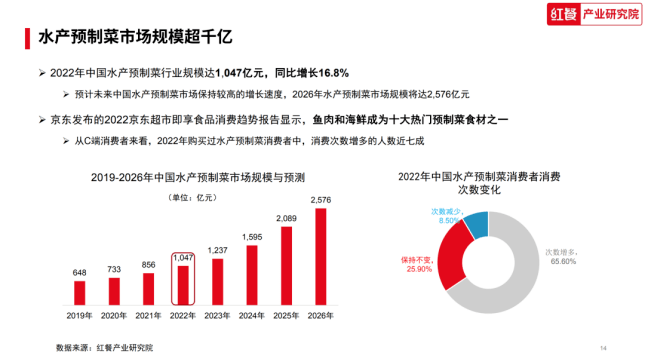

预制菜风口越发强劲!2022年我国预制菜市场规模达到4196亿元,其中水产预制菜市场规模约为1047亿元,同比增长16.8%。预计到2026年将突破2500亿元。水产预制菜成为预制菜赛道里发展迅猛的品类之一,“窗口期”红利明显。

2021年消费者就餐选择的食材中,淡海水产类食材占比28%,是排名前5的食材中同比增幅最高的。安井、国联、恒兴等水产加工企业,盒马、蜀海、美团等新零售企业,以及海底捞、西贝等餐饮企业纷纷加入赛道。

消费增长迅速,

水产预制菜大受欢迎

随着我国居民生活水平提高,新一代消费主力对食品品质、健康的追求也越来越高,水产品作为优质肉类蛋白,成为餐饮消费、家庭消费的热门选择。国家统计局数据显示,1990年我国海鲜人均消费量为11.5千克,2006年消费量为26千克,2020年消费量增长到了36千克。

同时,近10年来整体淡海水产类食品的人均消费量增长了3倍。2021年消费者就餐选择的食材中,淡海水产类食材占比28%,是排名前5的食材中同比增幅最高的,有望超过其他肉类食材。在消费者偏爱的热门食材排名中,肉类食材提及率更高,尤其是“鱼肉”产品更受欢迎。在偏爱的口味上,“辣口味”“香口味”更受消费者喜爱,而这些口味都与鱼类更为搭配。

水产企业迎合消费趋势,顺势而为开发出众多菜肴产品。即食小龙虾、蒜蓉粉丝扇贝、海鲜佛跳墙、海鲜大盆菜、酸菜鱼、水煮鱼、烧牛蛙等水产大菜,纷纷登上各大电商平台和商超零售专柜,成为家庭消费者的首选。同时,在B端渠道,水产预制菜更是频频出圈,餐厅主打菜、菜品主题餐厅在各地商业中心餐饮区亮相。

水产预制菜火爆消费者餐桌,市场消费量持续翻倍增长。调研数据显示,2022年68.7%的水产预制菜消费者购买次数增多。水产预制菜消费者需求提升,市场将保持较高的增长速度。消费端的旺盛需求,加上预制菜概念的火爆,共同推动了水产预制菜的快速崛起。

家庭+餐饮,

满足BC渠道“快”需求

水产预制菜满足了家庭餐桌“吃大餐”的场景需求。水产预制菜省去了清洗、配料,甚至蒸煮炖等系列工序,只需简单烹饪,即可做出色香味俱全的佳肴。目前市场上的酸菜鱼、海鲜大盆菜、风味烤鱼、一夜埕金鲳鱼等名菜受到家庭消费者的欢迎。根据产品包装上的操作步骤,厨房小白也能够短时间内做出水产大餐。我国是水产品消费大国,接近3/4的消费者是“海鲜控”,加上煎、炒、煮、蒸、炖等烹饪手法花样百出,为水产预制菜提供了家庭消费的基础。

对于B端餐饮来说,“三高一低”带来很大压力。餐饮占比最高的三项成本分别为原材料成本41.8%、员工成本21.3%、房租水电等费用21.2%,因人工、房租等成本不断上涨,餐饮行业通过使用预制菜可实现降本增效,节省40%运营成本。当前我国预制菜的渠道销售格局为B端占80%,预制菜在餐饮酒店的普及率逐年提高。水产品在食材处理和烹饪工艺上较复杂,水产预制菜的出现可以节约加工时间,节约后厨空间,节约各项成本,大大提升出餐效率,满足餐饮店降本增效的需求。

多重利好,

助力我国水产预制菜起飞

从产业机构、国家政策来看,多项因素助推水产行业的快速提升。首先来说,我国水产业基础稳固而雄厚,2021年全国水产品总产量达到6690.29万吨,位居世界第一,这为水产预制菜提供了稳定的原料供应基础。

其次,随着消费升级趋势的深入,居民的消费需求得到充分释放,水产预制菜消费量不断增长,水产预制菜爆品不断涌现。我国拥有超过4亿的中产阶层,是超大规模的消费市场,水产预制菜消费潜力巨大。

第三,技术进步确保水产预制菜产业的快速发展,比如水产品深加工技术、液氮锁鲜技术、冷链物流技术、产品包装技术等核心技术的不断进步。尤其是低成本速冻设备和冷链运输车辆的推广,为预制菜延长保质期、扩大配送范围、降低物流成本提供基础条件。

第四,水产企业和渠道商的积极参与,上下游产业链共同发力,安井、国联、恒兴等水产加工企业,盒马、蜀海、美团等新零售企业,以及海底捞、西贝等餐饮企业也纷纷加入赛道,共同驱动市场扩容。

同时,各地政策和投资环境的助力,同样推动了水产预制菜稳健发展。比如湛江发布《推进湛江市预制菜产业高质量发展十二条措施的通知》,加快打造“中国水产预制菜之都”。大连市明确以海产品为突破口,打造“中国海鲜预制菜之都”。大连现有水产品加工企业800多家,年加工以海鲜为主的预制菜产值1000亿元以上。广东顺德成功获得了“中国水产预制菜之乡”的金字招牌。佛山、汕头、荆州、泉州等地政府也纷纷出台政策,大力扶持当地水产预制菜的发展。

产业处于“窗口期”,

企业抢抓机遇

虽然水产预制菜产业发展迅速,但行业也面临诸多问题。当前我国预制菜企业数量已近7万家,2021年预制菜规模超过3500亿元,水产品预制菜规模为856亿元。但是从行业竞争格局来看,预制菜行业进入门槛相对较低,行业格局较为分散,2020年预制菜排名前10的企业市场占有率仅为14.2%。行业参与者较多,但行业集中度低、产品同质化、品质差异大、标准散乱、不成体系等问题在发展过程中不断出现。食品安全、口味还原度、技术创新、冷链物流质量等问题亟待提升,产业品质升级趋势逐渐显现。

水产企业做预制菜有两个方面需要加强。第一是产品研发,很多水产类企业以原料和初加工为主,精深加工产品的经验欠缺,因此在产品的精深加工技术上需要不断学习精进。第二是对于市场需求的精准把控,针对B端用户、C端用户,要提供满足不同需求的个性化服务,提升对消费需求的准确洞悉和捕捉能力。

尽管当前预制菜行业鱼龙混杂,但随着行业竞争的加剧,必然会进入品牌化竞争阶段。水产企业应当抓住“窗口期”,加强品牌建设、提升产品品质、夯实渠道布局,为企业积攒市场竞争的实力。(文/新食材)