瑞幸喜茶湊湊等中餐加速出海!業內稱供應鏈和本土化是挑戰

在確認領取到優惠券後,4月初,在新加坡上大學的潘妮(化名)特地去瞭瑞幸咖啡位於義安城新開業的門店,在那裡,她僅需要0.99新幣(約人民幣5.11元)就可以買到一杯生椰拿鐵。

潘妮本來就很愛喝咖啡,她告訴南都灣財社記者,瑞幸在新加坡的產品不及國內那麼齊全,但很好喝,門店也不需要排隊,就是賣得比國內貴,原價一杯8新幣(約合人民幣41元)有點貴,“如果沒有優惠券,我可能會選擇星巴克。”

圖片來源:小紅書網友曬圖

近日,瑞幸咖啡在新加坡連開兩店後,還透露瞭本月月底在當地還有8-10傢門店陸續將試營業。這也是瑞幸咖啡首次走出國門,在海外開店。南都灣財社記者瞭解到,除瞭瑞幸外,九毛九、呷哺集團、喜茶等餐飲企業也釋放出相同的訊號,今年將加速海外市場佈局。

新的一年,為何中餐均把目光投向瞭海外市場?

瑞幸、喜茶、呷哺呷哺、太二加速出海

瑞幸一口氣要在約一個月內開店10餘傢,去年11月才開放加盟的喜茶在今年3月同樣透露,其已開放瞭海外市場的事業合夥人申請,包括日本、新加坡、泰國、越南、馬來西亞、美國、加拿大等地。喜茶海外首傢門店是在2018年11月開業的,跟瑞幸一樣都開在瞭新加坡義安城,不過截至目前,喜茶在海外的門店僅有5傢,均為直營,且全部都在新加坡。

喜茶在新加坡的門店,圖片來源:企業官方微博

在海外市場已經有數千傢門店的蜜雪冰城,也正在擴大市場佈局。今年2月,蜜雪冰城首次走出亞洲,在澳大利亞悉尼和佈裡斯班各開設瞭一傢門店。蜜雪冰城相關負責人告訴南都灣財社記者,蜜雪冰城海外門店延續高質平價路線。店內售出的大多數產品與國內保持一致。目前國外的原材料也為國內出口,口味也與國內一致。

除瞭飲品外,在公佈2022年財報時,“火鍋第一股”呷哺集團透露,2023年其將繼續擴張海外版圖。呷哺集團的第一傢海外門店已經在去年1月在新加坡落地,由其旗下中高端火鍋品牌湊湊打頭陣。今年1月,其另一個火鍋品牌呷哺呷哺的首傢海外餐廳也在新加坡開業。

呷哺集團相關負責人告訴南都灣財社記者,呷哺集團專門成立瞭港澳臺及國際事業部,專門負責中國港澳臺市場和國際市場的擴張、運營及管理。呷哺呷哺2023年將在新加坡市場新開7傢門店,包括2傢湊湊和5傢呷哺呷哺。屆時,呷哺集團在新加坡市場將擁有10傢直營餐廳。

早在2017年就在新西蘭奧克蘭開出瞭首傢海外店的四川連鎖火鍋品牌小龍坎,也將加速海外市場佈局。其相關負責人告訴南都灣財社記者,目前小龍坎在海外有門店32傢,還有18傢正在籌備中,未來其佈局的核心區域包括歐洲、北美和東南亞市場,預計2-3年內門店會突破100傢。

小龍坎在柬埔寨金邊的門店

除瞭這些火鍋和飲品品牌外,今年1月,九毛九旗下主力品牌太二酸菜魚在馬來西亞的首傢門店正式營業。太二首次出海是在2021年8月,地點同樣選在新加坡。根據九毛九提供的數據,目前太二在海外有5傢門店,另外3傢在新加坡,1傢在加拿大。

九毛九在最新的財報中透露,其2023年的計劃之一就是向全球市場擴張以獲得國際市場份額。“我們的未來擴張將優先考慮華人眾多的國傢及城市,例如北美、東南亞、大洋洲及其他華人社區。”據九毛九相關負責人透露,九毛九擴張海外市場仍將以太二品牌為主。

火鍋、飲品沖在最前頭,產品售價高於國內門店

在眾多出海的中餐品牌中,火鍋、飲品表現尤為活躍。在火鍋領域,去年已經出現瞭首傢以在海外經營火鍋店為主業的上市公司——海底撈分拆出來的特海國際。

而在飲品領域,蜜雪冰城的海外擴張速度走在眾品牌的前頭。早在2018年,蜜雪冰城就在越南河內開設瞭海外首傢門店。招股書顯示,截至2022年3月,蜜雪冰城在越南有249傢門店,在印尼有556傢門店,同時其通過授權商標的方式在老撾、新加坡、韓國、日本亦有數傢門店。

在踏出國外後,不少中餐品牌的首站選在瞭新加坡,包括海底撈、湊湊、呷哺呷哺、喜茶、奈雪、瑞幸、太二等,同時東南亞其他國傢也是中餐佈局的主要陣地。

對於為何要在新加坡開店,呷哺集團相關負責人告訴南都灣財社記者,新加坡擁有較大的火鍋餐飲市場,當地居民對火鍋文化的接受度比較高,擁有非常好的市場和消費基礎。

而在餐寶典創始人汪洪棟看來,餐飲業“出海”首選在新加坡,一方面因為新加坡有很大一部分人群是華人,生活、消費習慣和國內比較接近;另一方面,新加坡和中國一直有著千絲萬縷的關系,兩國之間保持著比較緊密的聯系。

在海外的銷售策略上,南都灣財社記者綜合企業財報、大眾點評網的信息瞭解到,多數品牌的產品定價要比國內市場高一些。

財報顯示,海底撈2022年國內門店人均消費約104.9元,海外門店人均消費約合人民幣173.5元;湊湊中國大陸的門店人均消費均不到151.1元,中國大陸以外的人均消費為305.1元。

海底撈在新加坡的門店

客單價與當地的消費水平、同品類企業息息相關,如蜜雪冰城在澳洲珍珠奶茶售價2.5澳元,約合人民幣11.78元;楊枝甘露售價3.5澳元,約合人民幣16.49元。這明顯比其在國內市場要貴一些,不過澳洲本地其他奶茶單價普遍在7-10澳元,相比之下,蜜雪冰城仍是性價比之選。

瑞幸首次出海,產品定價卻引起一些爭議。瑞幸在新加坡的定價約為7-9新幣,折合人民幣約36-46元,疊加開店初期的優惠券,單杯售價約合人民幣29-33元。

瑞幸在新加坡app截圖

而在新加坡當地,星巴克的多款產品定價低於7新幣,產品售價約為5.8-8.6新幣(約合人民幣30-44元)。一名新加坡本土消費者就向南都灣財社記者直言,“瑞幸的售價跟星巴克相當,環境卻相去甚遠,門店連座位都沒有。”

星巴克在新加坡的部分產品售價

在凌雁咨詢首席管理分析師林嶽看來,瑞幸在新加坡定位中高端沒有問題,問題在於產品品質和調性能否與中高端定位相匹配。他告訴南都灣財社記者,從品牌戰略的一致性來講,品牌定位不應該因為國傢和地區的不同而不同,“就好比麥當勞肯德基在美國本來就是大眾化的快餐,不能到瞭發展中國傢就變成高檔米其林餐廳,定位的混亂會造成品牌心智的混亂,隨著門店的擴張,在消費者心目中就是一個模糊的存在,對品牌發展弊大於利。”

針對瑞幸新加坡的佈局和市場策略,南都灣財社記者聯系瞭瑞幸相關負責人,不過瑞幸婉拒瞭記者的采訪。

中餐品牌出海為何集體提速?

喜茶、太二、湊湊等餐飲品牌並非首次出海,不過闖關海外數年,這些品牌的開店數量均屈指可數,在新的一年,他們的海外“征程”開始提速。

太二在新加坡的門店,圖片來源:企業官方微博

對此,呷哺集團創始人、董事長賀光啟公開表示,受疫情影響,餐飲行業經歷瞭重新洗牌,這時候出征國際市場,正是抓住後疫情時代的機會;疫情過後,練好內功的企業便會迎來春天。

在賀光啟看來,根據世界中餐聯合會的統計,目前海外中餐廳約有60萬傢,但以中國傳統的小吃為主,傢庭作坊居多。以粵菜為例,粵菜是中國餐飲走出去最早的品類,但標準化、連鎖化程度低,因此缺乏做大做強的機會。國內餐飲品牌經過多年的發展,在標準化、供應鏈、食品安全等方面非常成熟,已經具備出征國際餐飲市場的條件。

小龍坎相關負責人在接受南都灣財社記者采訪時同樣指出,海外中餐常年處於品牌分散、以夫妻店為主的市場格局,缺少麥當勞、星巴克這樣具有全球認知度的品牌。在全球化市場的競爭格局下,對於此類藍海市場,小龍坎希望在海外市場成為世界知名的連鎖品牌,通過海外門店與本土門店形成品牌共振,有效提升企業形象及影響力。

蜜雪冰城在韓國

蜜雪冰城相關負責人則告訴南都灣財社記者,作為新茶飲出海的代表,蜜雪冰城海外發展“新地圖”的拓展除瞭能給自身帶來更廣大的市場之外,更多的是能夠給中國品牌出海積累經驗,以及探索傳統中國茶飲文化在新消費時代如何更好地與年輕消費者的消費需求結合,同時助力中國文化以創造性轉化、創新性發展、現代化表達的形式走向世界。

易觀分析品牌零售行業研究總監李應濤告訴南都灣財社記者,中餐加速出海,主要是因為這些品牌已經具備瞭規模化、連鎖化的基礎。其次,這些品牌在國內市場的門店已經很飽和,國內沒有太多可以新開發的市場,所以需要靠海外新增門店來增加收入;此外,最近幾年國傢政策也是在扶持國內的品牌出海。

而在汪洪棟看來,隨著疫情防控措施的調整,餐飲企業的經營在慢慢恢復,才開始有精力去考慮擴張。“目前國內餐飲市場競爭非常激烈,所以企業們要去尋求新的增長點,而海外市場就是一個可以尋求的方向,此外,企業的帶動性作用也是存在的,比如蜜雪冰城這兩年在國外取得瞭一定的成績,在這些企業的帶動之下,其他的企業也開始嘗試佈局海外。”

一些中餐企業確實在海外已經具有一定規模,門店經營並不遜色。招股書顯示,2022年第一季度,蜜雪冰城在印尼的營收為2541.08萬元,凈利潤為223.55萬元;在越南的營收為929.04萬元,凈虧損為32.20萬元。蜜雪冰城相關負責人告訴南都灣財社記者,目前其海外市場正處於業務拓展階段,招股書顯示的越南門店營收數據是2022年3月之前,目前越南市場已經盈利。

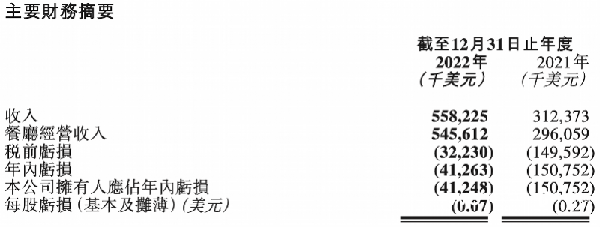

特海國際2022年財報

特海國際去年的業績也開始好轉。財報顯示,2022年,特海國際營收同比增長78.85%至5.58億美元,凈虧損大幅縮減瞭72.63%至4125.3萬美元。

此外,根據雲南茶飲品牌霸王茶姬公開的信息,其在馬來西亞的門店單店單月平均賣到瞭1.2萬杯,單店單月收入最高達到90多萬元人民幣。海外單店營收是國內單店營收的1.5倍以上。截至今年2月,霸王茶姬在海外門店超過70傢,其中約56傢位於馬來西亞。

本土化、供應鏈仍將制約中餐在海外佈局

盡管海外的餐飲市場看上去很美,不過在林嶽看來,餐飲企業切不可為瞭出海而出海,因為相比中國市場,海外市場的環境更陌生,涉及經濟、法規、人文等,所以風險和挑戰隻會更大。

蜜雪冰城也有如此感覺,其相關負責人告訴南都灣財社記者,中國企業出海可能都會面臨同樣的問題和挑戰,需要去適應不同國傢的營商環境,瞭解當地的文化、消費需求等,是對企業內功的全方位考驗。

在小龍坎相關負責人看來,中餐出海最主要的挑戰來自於標準化和本地化。難以標準化是中餐在海外發展的一道障礙。除瞭口味的標準化以外,服務的標準化也同樣重要,這就需要品牌加強培訓和賦能。

“本地化是餐飲出海的核心之一。除瞭口味的本地化,品牌本地化也尤為關鍵,其包括選址、運營、營銷活動、品牌文化傳播、商業模式和人才機制一系列的本地化。如果能成為當地居民喜聞樂見的品牌,則出海的市場將會更加廣闊。”上述負責人進一步指出。

小龍坎在日本的門店

事實上,海外市場並非好啃的骨頭。2018年年底就在新加坡開瞭首傢門店的奈雪,目前其位於新加坡、日本的3傢門店已經關閉;即使是已經上市的特海國際,在海外運營瞭超10年,目前仍然尚未實現盈利,過去四年累計虧損為2.79億美元。

奈雪在新加坡的首傢門店,圖片來源:企業官方微博

餐飲行業素來有“人工成本高、房租高、原材料高、利潤低”的“三高一低”的特點。以特海國際為例,其人工成本高企的問題尤為突出。2021年,人工成本是特海國際的最大成本支出,占比為45.9%,不過,2022年,情況有所好轉,占比下跌至33.83%。

除瞭門店外,餐飲的經營鏈條還涉及到上遊的食材采購、加工等。汪洪棟告訴南都灣財社記者,中餐出海需要解決三個方面的困難,包括供應鏈難題、本土化難題以及用人難題。其中,他認為供應鏈是餐飲業“出海”首先需要關註的問題。以新茶飲品牌為例,企業在“出海”時首先需要解決原材料的配送問題,才能保證國外市場銷售的產品種類齊全。

林嶽同樣認為,如果企業可以實現就地取材,那麼海外運營成本並不一定比國內高,這取決於本身原材料的需求和品類,而如果原材料都要依賴國內輸送,這種模式就不適合出海。

“其實,很多企業認為國內市場競爭太激烈,或者部分有流量的一二線城市已經飽和,似乎很難找到發展空間,實際上並非如此,國內市場正在經歷疫情之後的復蘇,很多行業經過大浪淘沙之後會重新洗牌,所以未來一兩年內國內市場仍有新一輪的機會出現。”林嶽進一步指出。

采寫:南都·灣財社記者 詹丹晴 實習生 馮曄