2021年中國醬香白酒行業市場前景及投資研究報告

中商情報網訊:消費升級趨勢下醬香趁勢而起,醬酒黃金時代輪廓漸顯,部分業內人士認為,在未來,醬酒甚至可能取代濃香型白酒的地位,掀起第二輪香型替代熱潮。

一、醬香型白酒的定義

醬香型白酒是沒有添加食用酒精及非白酒發酵產生的呈香呈味呈色物質,以高粱、小麥、水等為原料,經傳統固態法發酵制成的白酒。醬香型白酒的醬香突出,幽雅細致,酒體醇厚,回味悠長,清澈透明,色澤微黃。

二、釀造流程

圖片來源:中商產業研究院

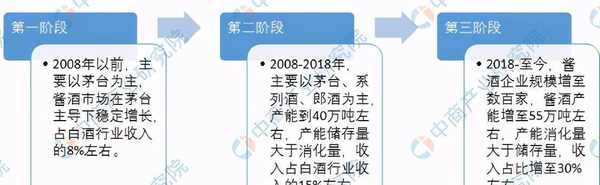

三、發展階段

醬香型白酒行業主要分為三個階段,第一階段是以茅臺為主的起步階段,第二階段是以茅臺、系列酒、郎酒為主的深度調整階段,第三階段是2018年以來醬酒快速發展階段。

圖表來源:中商產業研究院

四、市場發展現狀

1.醬酒產量及占比

2020年全國醬香型白酒總產量約60萬噸,同比增長約9%,占白酒行業總產能的8%左右。

圖表來源:中商產業研究院整理

2.醬酒主要產區

醬酒產區受特定自然環境制約,醬酒產區比較集中,約90%的醬酒產能分佈在貴、川兩地,產區呈現出以貴州為主,其他地區點狀分佈的格局。

圖片來源:中商產業研究院

3.銷售收入

2020年全國醬香型白酒銷售收入1550億元,同比增長14%,占行業總銷售收入的26%。

圖表來源:中商產業研究院整理

4.銷售利潤

2020年全國醬香型白酒實現銷售利潤630億元,同比增長約14.5%,占行業總利潤的39.7%。醬酒以占白酒行業8%的產量,實現瞭總利潤的4成,盈利能力極強。

圖表來源:中商產業研究院整理

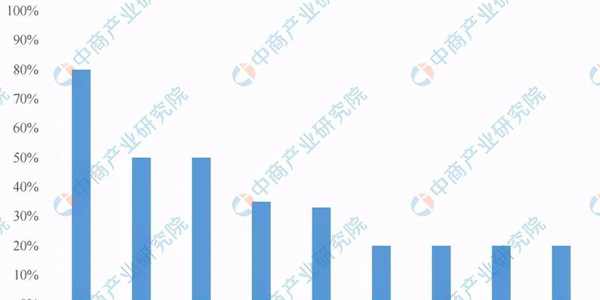

5.主要銷售區域

2020年全國部分市場的醬酒消費趨勢基本形成。貴州引領,向外擴散。2020年醬酒在貴州的消費占比已超過80%。醬酒在貴州興起後,逐漸傳導到與之相鄰的四川與廣東。廣東、山東以及河南不僅具有良好的白酒消費基礎以及較強的經濟實力,加之沒有本地濃香/清香龍頭酒企的渠道封鎖,醬酒均有後發制人的趨勢。2020年,醬酒在河南市場的市場銷售超過200億,占有率超過50%,成功翻盤濃香型白酒;在擁有260億白酒容量的廣東市場,醬酒銷售已達到126億,占比近50%;在山東市場市占率超過35%,銷售占比快速提升;在110億白酒容量的廣西市場,醬酒的銷售占比已經達到1/3。

2020年主要省市白酒消費中醬酒占比情況統計

圖表來源:中商產業研究院整理

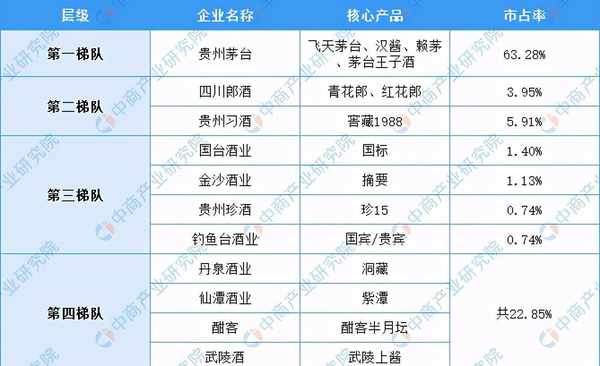

四、企業競爭格局

醬油白酒行業第一梯隊企業為貴州茅臺,市場占有率達63.28%,核心產品有飛天茅臺、漢醬、賴茅、茅臺王子酒。第二梯隊企業有貴州習酒、四川郎酒,市場占有率分別為5.91%、3.95%。第三梯隊有國臺酒業、金沙酒業、貴州珍酒、釣魚臺酒業,市場占有率分別為1.4%、1.13%、0.74%、0.74%。第四梯隊有丹泉酒業、仙潭酒業、酣客、武陵酒,市場占有率共計22.85%。

數據來源:中商產業研究院整理

五、行業發展前景

1.國傢政策推動行業發展

2019年11月6日,國傢發改委官網公佈的《產業結構調整指導目錄(2019年本)》顯示,“白酒生產線”從“限制類”條目中刪除,一解困擾行業14年發展的“緊箍咒”。隨著白酒行業的良性發展,資本對於酒業關註度提高,以往兼容並購標的隻能是現有酒企,放寬政策後,生產許可證不再是談判砝碼,有利於降低資本進入門檻和推動行業洗牌。

2.行業營銷渠道多元化,市場滲透率逐步提升

目前,國內醬香白酒銷售渠道包括全國連鎖企業、區域性連鎖企業、商超、電子商務平臺、街邊商鋪等,總體表現出銷售模式多元化的特征。消費者對醬香白酒的流通渠道由傳統的批發零售方式發展到現今多層次、多渠道銷售並存的狀態。隨著銷售渠道不斷擴寬,醬香白酒行業規模不斷擴大,市場滲透率逐漸提升,市場前景未來可期。

3.醬酒企業掀起擴產潮,未來供給驅動成長

醬酒產能的稀缺性在為其帶來高價格的同時,也一定限制瞭醬酒企業的快速發展,高端大區坤沙醬酒更是如此。面對良好的市場需求,各大酒企紛紛進行新一輪的產能佈局。數據顯示,2020年茅臺醬酒產能5.02萬噸,隨著“十三五”中華片區技改工程的完成,茅臺酒每年的產能可擴充為5.6萬噸,與此同時系列酒也將擴產到同等規模,未來茅臺及系列酒將平分11.2萬噸產能。

更多資料請參考中商產業研究院發佈的《中國白酒行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。