多重因素合力:啤酒行業全面復蘇增長

近些年來,啤酒行業的產量一直下滑,但利潤卻獲得瞭可觀的增長。藍裕文化酒廠規劃設計院認為這是啤酒質量提升之後,漲價的重要驅動帶來的效果。人們不再是追求能喝到酒,而是追求能喝到好酒。整體來說,產量趨穩,市場空間再次打開,啤酒行業已經進入到全面復蘇發展的新時期。

一、市場回暖

國傢統計局最新發佈的數據顯示,2022年1-12月,中國規模以上企業啤酒產量為3568.7萬千升,同比增長1.1%。其中,2022年12月,中國規模以上企業啤酒產量254.3萬千升,同比增長8.5%。數據表明,疫情開放後啤酒市場看好情緒濃厚,產量明顯上升。

疫情之後,啤酒產量開始下滑,隨後進入緩慢上升期。2023年1-2月,中國規模以上企業啤酒產量524.8萬千升,同比下降1.2%。整體來看,藍裕文化酒廠規劃設計院發現啤酒產量處於下滑階段。

根據中國酒業協會消息,啤酒產業2022年全國規上啤酒生產企業累計完成產品銷售收入1751.1億元,同比增長10.1%;累計實現利潤總額225.2億元,同比增長20.2%。

二、良性競爭

1993年,青島啤酒改組成股份制企業,同時登陸滬市和港股。華潤創業和沈陽市政府、沈陽雪花啤酒廠完成合作洽談,收購沈陽雪花啤酒廠55%的股份,華潤雪花誕生。燕京啤酒產量達到20萬噸,在北京市場處於絕對領先地位——三大國產啤酒企業同時翻開新的歷史一頁,為進軍全國市場蓄積好瞭能量。

2010年-2013年,華潤啤酒、青島啤酒、重慶啤酒、燕京啤酒整體營收、凈利呈雙位數增長。以青島啤酒為例,其營收從2010年的199億元增至2013年的282億元,凈利潤從15.2億元增長到19.73億元。

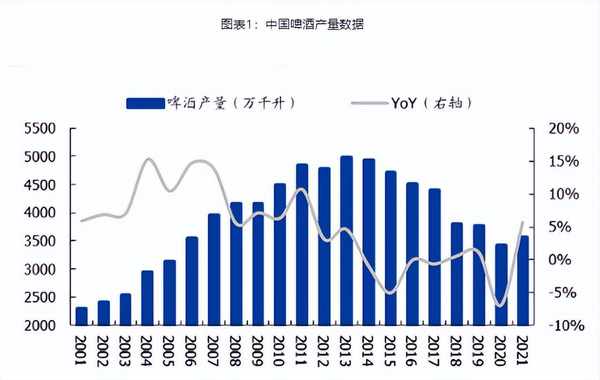

國傢統計局數據顯示,2013年中國啤酒產量為5061.5萬千升,2014年下降至4922萬千升。此後,啤酒產量進入快速下降通道,到2018年已跌破4000萬千升大關。2020年,數據進一步下降至3411.1萬千升。

2014年-2017年,多數頭部啤酒企業的業績也出現大幅下滑。其中,燕京啤酒營收從135.04億元下降到111.96億元;凈利潤從7.26億元下降到1.61億元。青島啤酒營收從290.5億元降至265.8億元,凈利潤從19.9億元降至12.63億元。

在財報中,燕京啤酒將這一階段的問題歸因於市場競爭激烈、需求動力不足、成本上升等。青島啤酒也在2017年財報中提到,啤酒行業面臨較大增長壓力,產能過剩矛盾仍較突出,中高端餐飲消費不振以及外資啤酒、進口啤酒在國內市場加大促銷力度,加劇瞭國內市場的競爭;原材料價格、物流和人工成本的上漲,使企業面臨較大的生產經營成本上升壓力。

中國酒業協會數據顯示,華潤啤酒、青島啤酒、燕京啤酒、百威英博、嘉士伯五大啤酒品牌在2020年的市場份額已達到92%,行業格局難以撼動。

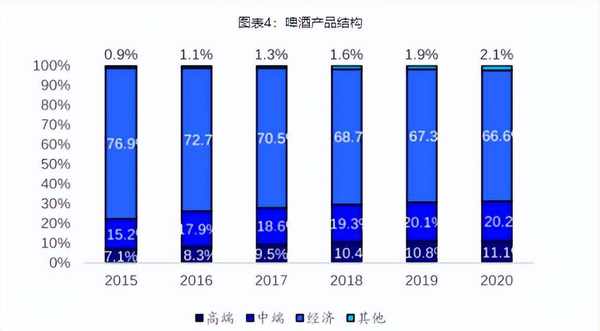

財報顯示,2021年華潤啤酒高檔及以上產品銷量達186.6萬千升,同比增長27.8%。而青島啤酒的高檔及以上產品共實現銷量52萬千升,同比增長14.2%。重慶啤酒高檔、主流、經濟銷量分別為66萬千升、161萬千升、51萬千升,分別增長40.5%、10.6%、4.1%。

2021年,華潤、青島、燕京等頭部啤酒企業重回增長軌道,且業績典型特征是凈利增幅遠大於營收增幅。華潤啤酒2021年凈利潤增幅為11.05%,營收增長6.19%;青島啤酒營收增長8.67%,凈利潤增幅卻達到43.34%。對於凈利大幅增長,頭部酒企均提到與發力中高端產品有關。

從群雄亂戰到價格紅海,啤酒市場的五指山已經難以超越,隨著產量的下降,市場競爭進入白熱化,發力中高端之後,中國啤酒迎來新的發展格局,從價格惡性競爭轉入品質良性競爭。

三、全民消費觀轉變

在經濟快速發展的背景下,我國人均可支配收入逐年提高。2014-2020年,我國人均可支配收入從20167元增加至32189元,年均復合增速為8.1%,2022年這一數值繼續增長到瞭3.69萬元。

隨著居民可支配收入的增加以及健康意識的增強,“少喝酒、喝好酒”的消費觀念逐漸被越來越多的消費者接受認可,低端啤酒在市場中的份額逐步萎縮,中高端啤酒愈發受消費者歡迎。

四、中高檔產品暴利

在供給側和需求側的共同作用下,產品結構升級帶動啤酒行業頭部公司盈利能力不斷修復,我們以華潤啤酒和青島啤酒為例,2018年青島啤酒和華潤啤酒的核心凈利率分別為3.96%和4.2%,2019年分別為4.8%和5.8%,雖然在2020年發生新冠疫情,但是這個趨勢並沒有被打破,2022年青島啤酒核心凈利率為9.97%,華潤啤酒為12.82%,相比2018年分別上升6個百分點和8.6個百分點。

利潤導向中,提升運營效率也是重要的一環,因此各廠傢也在逐步關廠裁員提效。國內龍頭企業產能利用率普遍在55-65%,對標理想狀態仍有較大優化空間。

近年來,雖容量收縮,但龍頭的產能利用率、單廠產量均處上升通道。如華潤啤酒工廠數量從78傢,下降到2022年的63傢,減少15傢,並且單個工廠平均產能從2018年的14.49萬噸/年提升到2022年的17.6萬噸/年;青島啤酒同樣是關廠提效,工廠數量從2018年的62傢減少到2022年的57傢,減少5傢,單個工廠平均產能從12.37萬噸/年提升到瞭2022年的13.72萬噸/年。

五、國際接軌

為瞭嚴控啤酒原料質量,保證產品品質,國內啤酒企業一直堅持將進口優質啤酒大麥作為主要的釀酒原料,導致啤酒大麥對外依存度達到80%以上,國際市場上啤酒大麥價格變動和包裝成本逐步提升對啤酒生產成本影響較大,國產啤酒大麥產業發展仍然處在低谷階段,產業鏈是否穩固,將直接影響產品的國際競爭力,也會間接地影響中國啤酒國際化進程。

近年來,大型啤酒生產企業加強與國內麥芽生產企業,科研院所、高等院校、種業企業開展聯合攻關,突破技術瓶頸,提升國產啤酒大麥品質和市場競爭力。

另外,近些年來國內啤酒公司也是積極尋求國際聯姻,百威收購哈爾濱,喜力攜手華潤,都讓中國啤酒更加國際化。

六、大周期築底反彈

前面數據表明,中國啤酒的產量正在逐步回升。一是因為價格戰之後市場規模趨於穩定,二是本就萎縮的市場規模在疫情之下進一步夯實底部,疫情開放後開始探底回升,三是經濟開始回暖,人們對喝好酒的期望有望迅速回升。整體而言,隨著產量的冰點擠壓和經濟的逐步回暖,市場的需求趨向於量價齊生,啤酒的大周期底部已經形成,反彈已經開始。

多重因素加持下,藍裕文化酒廠規劃設計院認為,啤酒已經開始反彈,通過高端化和全產業鏈國產能力的提升,在經濟穩中向好,人民消費欲望提升之下,啤酒行業復蘇已是定數。

關鍵詞:藍裕文化,酒莊設計,博物館設計,展館設計,工業遊設計,工業旅遊設計,文化產業園設計,特色工業園設計,特色文旅小鎮設計,酒廠遊設計,回廠遊設計,酒體驗設計,白酒營銷策劃,體驗店設計,室內設計,建築設計,規劃設計,環境設計。

聲明:除非另有標明,本文圖文來源於“公共網絡”,由藍裕文化編輯整理,未標明部分我們未能找到出處,如不慎侵犯您的權益,請後臺聯絡,我們將第一時間按要求處理。

下一篇:吃西瓜會不會加重白癜風病情?