並購優塾 新消費之白酒系列,名酒流通產業鏈跟蹤梳理筆記

微信公眾號:並購優塾(moneyC2C)首發,更多文章可微信關註我們的公眾號:並購優塾產業鏈地圖

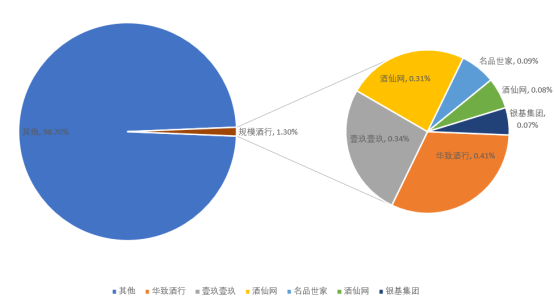

中國的酒類流通市場在萬億級別,但酒類流通企業眾多,市場格局極為分散,已備案登記的酒類批發零售企業超過220萬傢,龍頭企業市占率不足1%,反觀高度成熟的美國市場,前8傢酒類銷售商占據瞭大約8成市場份額。

那麼,國內的酒類流通渠道,有可能復制美國市場那樣的高集中度嗎?

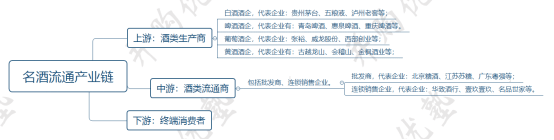

名酒流通產業鏈各環節如下:

圖:名酒流通產業鏈

來源:並購優塾

上遊——酒類生產商,包括白酒、啤酒、葡萄酒、黃酒等。

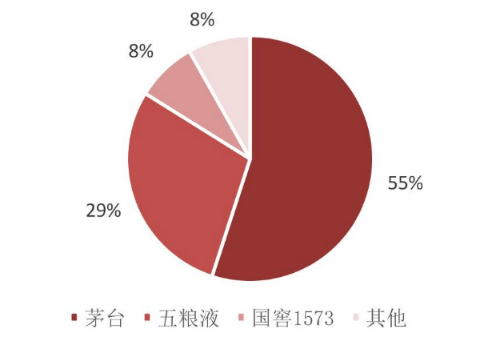

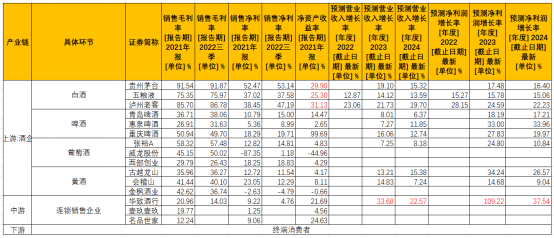

圖:2021年高端白酒競爭格局

來源:西南證券

中遊——酒類流通商,包括批發商、連鎖銷售企業。批發商代表企業有北京糖酒、江蘇蘇糖、廣東粵強等,連鎖銷售代表企業有華致酒行、壹玖壹玖、名品世傢等。根據2022年數據,規模酒行銷售占比約1.3%,其中華致酒行、壹玖壹玖、酒仙網分別占比0.41%、0.34%、0.31%。

圖:2020年中國酒類流通公司市占率情況

來源:華經產業研究院、並購優塾

下遊——終端消費者。

從產業鏈上的參與者近期的增長情況來看:

華致酒行(北京市)——2022年,實現營業收入87.08億元,同比+16.73%;實現歸母凈利潤3.67億元,同比-45.77%。

壹玖壹玖(四川省成都市)——2021年上半年,實現營業收入23.45億元,同比-9.29%;實現歸母凈利潤717.1萬元,同比-89.25%。

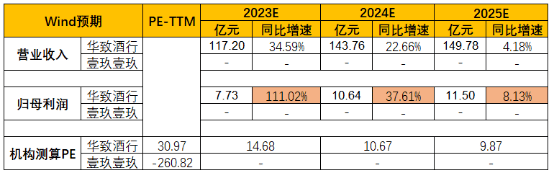

從機構對產業鏈景氣度的預期情況來看:

圖:Wind機構一致預期增長和景氣度情況

來源:並購優塾

本報告,將更新到產業鏈地圖

(一)

酒類流通企業,包含各級經銷商、批發商、零售商等,包括采購、儲運、批發、零售、宣傳以及服務等與此有關的系列活動。

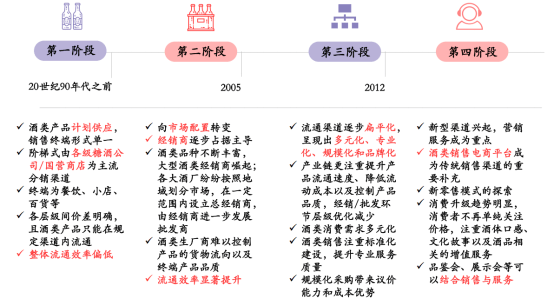

中國酒類流通行業的發展,大致經歷四個階段。

1)90 年代以前,受到嚴格管理,采取計劃訂貨、統購統銷的方式。

2)1990年至 2005 年,渠道逐漸呈現出市場化的特點,行業開始逐漸進入買方市場,一部分捉住時代機遇的經銷商逐漸發展起來。

3)2005年至 2012 年,零售終端的重要性日益凸顯,各廠商逐漸重視渠道建設,酒類銷售渠道逐漸扁平化。

4)2013 年以來:電商、小程序、外賣等新型流通渠道興起,營銷服務成為重點。

圖:中國酒類流通行業發展四階段

來源:中國銀河證券

在2003年,白酒行業因市場化而開啟“黃金十年”的發展時期,華致酒行也在2005年成立。

此時,酒類流通行業發展迅速,隨之而來的是市面上假酒橫行,華致酒行抓住這個市場痛點,以“保真”為根基,贏得瞭巨大發展。

此時,當時白酒成為政務、商務應酬中的重要一環,中高端白酒一片火熱,茅臺和五糧液的發展也如日中天。而華致酒行把握機會,與茅臺、五糧液等名酒緊密合作,精準承接瞭火熱的中高端市場。

2005年至2010年,華致酒行在全國開設瞭超過500傢門店,保真+名酒,是這一階段發展的核心。

2012年,限酒令將白酒行業帶入深度調整期,茅臺、五糧液等酒企的發展按下暫停鍵,華致酒行等流通企業也受到沖擊。

政務消費需求下滑,於是一眾酒企和經銷商,開始從政務消費,向商務、大眾消費發力。

為瞭更貼瞭商務與大眾消費人群,貴州茅臺等酒企開始多渠道佈局,在天貓、京東等眾多電商平臺開展合作,華致酒行等流通企業也開始試水多渠道釋放產品,逐漸形成瞭豐富的營銷網絡體系,此後逐步進入快速發展的新零售階段。

在此期間,壹玖壹玖、酒仙網、酒便利等O2O酒類垂直電商平臺也迅速崛起,推動瞭酒水線上銷售,根據《2023線上酒類消費趨勢報告》數據,2018~2022年線上酒類總體穩步增長,白酒成交額復合年均增長超50%,目前線上化率約10%。

(二)

首先,我們從收入體量和業務結構入手,對各傢有一個大致瞭解。

兩傢公司業務領域均為酒水流通,從2021年總收入體量來看,華致酒行(74.6億元)>壹玖壹玖(46.09億元)。

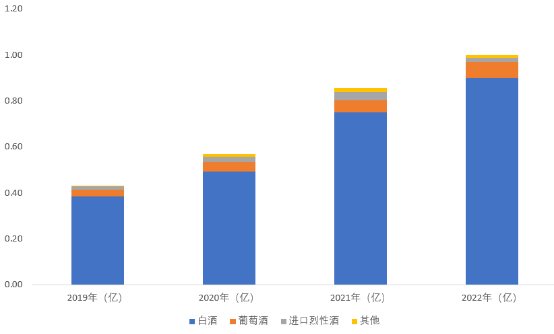

華致酒行——目前收入構成以白酒為主,其中白酒、葡萄酒、進口烈性酒、其他,分別占比89.89%、6.97%、1.72%、1.42%。

公司構建的渠道營銷網絡體系,包括華致連鎖門店、零售網點、KA賣場、團購、電商等。其中連鎖門店(華致酒行+華致名酒庫)2000餘傢,零售終端(零售網點+KA賣場)3萬餘傢。

圖:收入構成(單位:億元)

來源:並購優塾

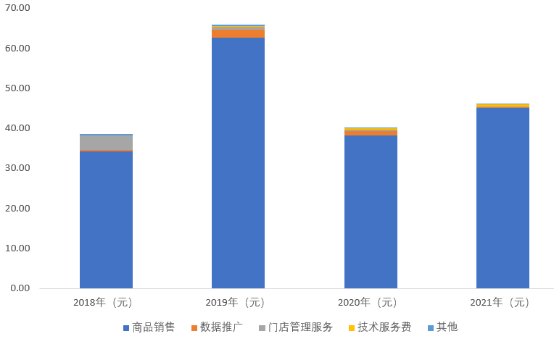

壹玖壹玖——目前收入構成中,商品銷售、技術服務費、門店管理服務、數據推廣、其他,分別占比98.10%、1.13%、0.46%、0.18%、0.13%。

公司的模式是線上電商與線下門店相結合,銷售產品以白酒類為主(具體份額未披露)。其中線下門店分為直管店、直營店、加盟店三類。加盟店1361傢、直營店 752 傢、直管店24傢。

其中,直營店股權隸屬於公司,由公司經營並收取利得;直管店,股權隸屬於第三方並依據協議委托壹玖壹玖進行統一管理,公司收取門店管理服務費用;第三種為加盟店,由第三方投資並自主管理,壹玖壹玖提供品牌、供應鏈、系統和線上訂單服務,公司收取部分技術服務費。

而收入構成中的數據推廣費,包括公司向直營店、加盟店等收取的市場推廣費收入和廣告業務收入。

圖:收入構成(單位:億元)

來源:並購優塾

(三)

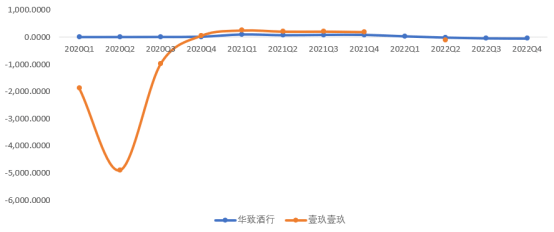

接下來,我們把近12個季度公告的凈利潤增速,以及近期的單季度利潤增長情況,做拆解:

圖:凈利潤增速(%)

來源:並購優塾

對增長態勢有所感知後,我們接著再將各傢公司的收入和利潤情況拆開,看新一季度數據。

華致酒行——2022年,實現營業收入87.08億元,同比+16.73%;實現歸母凈利潤3.67億元,同比-45.77%。

2022Q2~Q4, 歸母凈利潤同比下滑較為嚴重,主要是白酒毛利率短期波動較大所致,第四季度衛生事件反彈迅速,市場經營活動弱化,品鑒會作為高利潤的精品酒的重要銷售方式,在此期間舉辦受阻,從而拉低瞭毛利率。

圖:單季度凈利潤及同環比增速

來源:並購優塾

壹玖壹玖——2021年上半年,實現營業收入23.45億元,同比-9.29%;實現歸母凈利潤717.1萬元,同比-89.25%。

2022H1, 歸母凈利潤同比增長-89.25%,主要是受衛生事件影響,公司營業收入和毛利率均有較大幅度的下滑。

圖:單季度凈利潤及同環比增速

來源:並購優塾

(四)

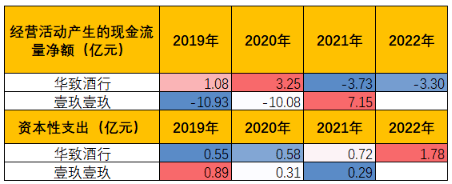

再來看一下各傢現金流質量。

一、凈利潤現金含量

圖:現金質量

來源:並購優塾

華致酒行凈利潤現金含量波動較大,主要是經營活動現金流出較大所致,為確保2022、2023年春節旺季銷售,公司提前備貨,存貨和預付賬款增加,支付購買商品的現金增加較多。

壹玖壹玖凈利潤現金含量波動亦較大,主要是凈利潤以及經營活動現金流波動均較大。其中,凈利潤波動較大,主要受到經營模式調整、衛生事件等影響。如2019年公司調整個人直管店經營模式,產生回收成本,對營業利潤產生直接影響,2020年受衛生事件影響營收和毛利率下滑較多,而2021年又有所好轉。

壹玖壹玖經營活動現金流波動較大,主要是受采購活動影響,2020年采購存貨較多,現金流出較多,2021年采購較少。

二、經營活動現金流VS資本性支出

圖:經營活動現金流、資本性支出

來源:並購優塾

兩傢公司經營活動現金流均波動較大,面臨無法支付資本性支出的風險。

(五)

我們再來看利潤率、資本回報率,以及產業鏈價值分配情況:

一、毛利率

圖:綜合毛利率(%)

來源:並購優塾

從毛利率來看,2021年之前,華致酒行>壹玖壹玖,2022年上半年趨於接近。

華致酒行2022年毛利率開始下滑,主要是2022年受衛生事件影響,市場需求較弱,部分名酒銷售的毛利率下滑,同時,公司調整產品結構,名酒銷售占比提高,並且精品酒促銷力度也加大,毛利率也同比下降。

壹玖壹玖2021年毛利率上升較快,主要是做瞭門店優化,經營效益更高的直營店的營業收入,同比增長52%,而低毛利率的直管店當期退出較多,由39傢減少到24傢。

壹玖壹玖2022年上半年毛利率下滑,也是受衛生事件影響,市場需求較弱,部分名酒銷售的毛利率下滑。

二、凈利率

圖:凈利率(%)

來源:並購優塾

從凈利率來看,華致酒行>壹玖壹玖。

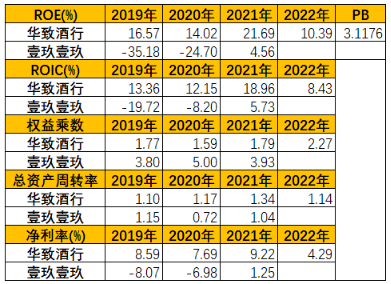

三、凈資產收益率

圖:杜邦分析

來源:並購優塾

從凈資產收益率來看,華致酒行>壹玖壹玖。

四、產業鏈對比

圖:產業鏈分析

來源:並購優塾

1)價值分配情況

產業鏈中,上遊白酒生產企業價值量高。

2)成長性

從成長性來看,中遊連鎖銷售企業預期增長較快,主要是酒水流通賽道,市場集中度低,當前正處於渠道向頭部集中的初期,預期企業發展空間較大。

(六)

行業景氣度怎麼樣?我們通過下面指標來看:

一、白酒、啤酒線上銷售額

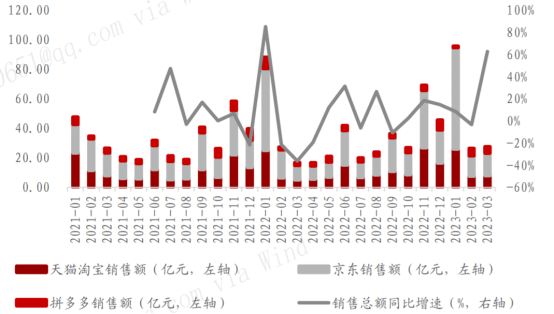

根據蘿卜投研數據,3月份白酒線上銷售額同比創新高,三大電商(淘系、京東、拼多多)線上銷售總額同比上升62.66%至27.55億元,增速創近一年新高。

圖:白酒線上消費總額及同比增速

來源:蘿卜投研

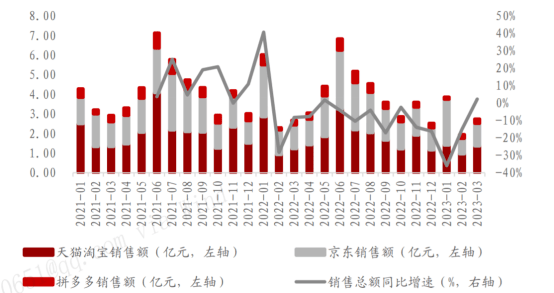

根據蘿卜投研數據,3月份啤酒線上銷售額同比由正轉負,三大電商(淘系、京東、拼多多)線上銷售總額為2.74億元,同比上升2.28%。

圖:啤酒線上消費總額及同比增速

來源:蘿卜投研

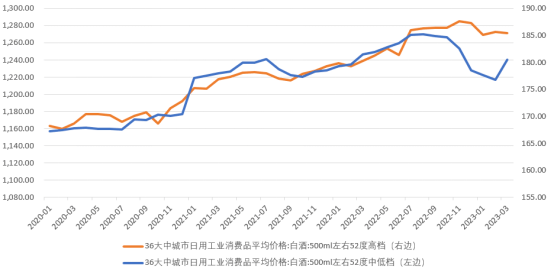

二、中低檔、高檔白酒500ml平均價格

根據發改委發佈3月份36大中城市500ml白酒價格數據,其中高檔白酒平均價格為1271.59元/瓶,自2022年以來降低0.9%,同比增加2.65%;中低檔白酒均價格為180.52元/瓶,自2022年以來增加1.12%,同比降低0.53%。

圖:中低檔、高檔白酒500ml平均價格

來源:國傢發改委、並購優塾

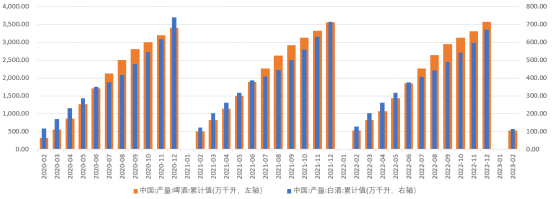

三、白酒、啤酒產量

根據國傢統計局發佈的數據,2023年1-2月份白酒累計產量112.4萬千升,同比減少-11.22%;啤酒累計產量524.8萬千升,同比減少1.15%。

圖:2020年以來我國白酒、啤酒月累計產量

來源:統計局、並購優塾

(七)

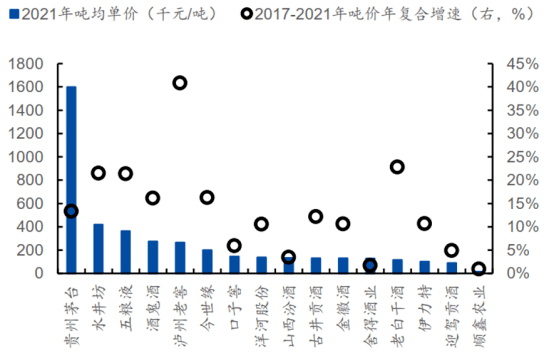

圖:主要上市白酒企業 2017-2021 年噸價及增速

來源:國元證券研究所

根據Euromonitor數據,2021年中國酒類消費市場規模達2.2萬億元,2017-2021年 CAGR 為 2%。

2021年,白酒、啤酒、其他酒類市場規模占比分別為53.01%、31.61%、15.38%,白酒和啤酒合計占比80%以上,因此,中國酒類消費市場規模,采用公式:

中國酒類消費市場空間=白酒消費均價*白酒消費量+啤酒消費均價*啤酒消費量+其他酒消費市場規模

一、中國白酒消費均價、中國白酒消費量

中國白酒消費均價預測——增長率從2021年的12%遞減至2025年的9%,至2025年提升至412.9元,2021~2025年CAGR為10.49%。

中國白酒消費量預測——於2022恢復至疫前平均降幅水平,並於2025年減少至38.4億升,2021~2025年CAGR為-2%。

圖:中國白酒消費市場規模預測

來源:並購優塾

根據Euromonitor數據,中國白酒消費市場規模從2016年的8835億元增長到2021年的11527億元,2016-2021年CAGR為5.45%。

總體來看,中國白酒消費市場,呈現出明顯的“價增量減”的高端化趨勢。

拆開來看,中國白酒消費均價從2016年的155元/升,增加到2021年的277元/升,2016-2021年CAGR為12.31%。導致中國白酒消費均價逐年上升的主要驅動力,在於消費升級、品牌效應、稀缺性、政策調控。

接下來,對核心增長驅動力,以及關鍵競爭要素,我們在後文挨個來拆解:

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

以上,僅為本報告部分內容,保留一半內容,以供試讀。

如需獲取本文全文,以及其他更多內容,請訂閱 :產業鏈尊享版產業鏈報告、專業版報告庫、科技版報告庫、。訂閱咨詢可添加微信:bgys2020

一分耕耘一分收獲,隻有厚積薄發的硬核分析,才能在關鍵時刻洞見未來。

【版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標註來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們隻做產業研究,以服務於實體經濟建設和科技發展為宗旨,本文基於各產業內公眾公司屬性,據其法定義務內向公眾公開披露之財報、審計、公告等信息整理,不采納非公開信息,不為未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息準確,但不保證其完整性、準確性、及時性,亦不為任何個人決策和市場變化負責。內容僅服務於產業研究需求、學術討論需求,不提供證券期貨市場之信息,不服務於虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如為相關人士,請務必取消對本號的關註,也請勿閱讀本頁任何內容。4)格式:我們僅在微信呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關註。5)主題:鑒於工作量巨大,僅覆蓋部分產業,不保證您需要的行業都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平臺:內容以微信平臺為唯一出口,不為任何其他平臺負責,對仿冒、侵權平臺,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平臺所有內容(包括但不限於文字、圖片、圖表)構成不可分割的部分,在未詳細閱讀並認可本聲明所有條款的前提下,請勿對本頁面以及本平臺所有內容做任何形式的瀏覽、點擊、轉發、評論。