一杯29元的茉酸奶,貴得讓人迷惑

原標題 | 酸奶新勢力,爭當下一個“喜茶奈雪”

文|陳敏 王莘莘

編輯|餘樂

在越來越“卷”的飲品界,咖啡和茶飲的戰事還未停歇, 酸奶賽道又突然火起來瞭。

大學生李黎2月在西安旅遊時第一次喝到茉酸奶,“口感跟之前流行的凍酸奶不一樣,喝起來很清爽,還有牛油果的香味。”回到北京後,她驚訝地發現茉酸奶在兩三個月內遍地開花,幾乎每到一個商圈都能找到,而且每次買都要等至少20分鐘。

茉酸奶創立於2014年,但從2022起年才以月均開店30+的節奏快速擴張。截至2023年3月,茉酸奶全國門店總數達500傢,按照計劃,今年年中將突破1000傢——一個目前全國隻有23傢茶飲品牌達成的目標。

不止茉酸奶,Blueglass、一隻酸奶牛等專註於酸奶的品牌最近都在加速擴張。僅成立一年的“王子森林”以14傢門店的規模完成千萬級戰略融資,“K22酸奶草莓”則以一款爆款單品成為新晉排隊王。

資料來源:根據公開資料整理;制表/顏斌

酸奶品類的火爆還吸引瞭茶飲玩傢的加入。茶百道、古茗、書亦燒仙草、滬上阿姨等新茶飲品牌紛紛在菜單中新加入瞭酸奶類產品。

“說是酸奶,其實是奶昔。”茉酸奶的加盟商李先生說,中國奶昔品牌長久以來一片空白,光憑這一點,“這個賽道就大有可為。”

酸奶新貴們想以新茶飲的方式將酸奶重做一遍,爭當下一個喜茶、奈雪,或者星巴克。從價格和內卷程度來說,他們距此目標並不遙遠。但是,現制酸奶品牌還需要更好的故事去回答消費者的拷問: 從什麼時侯開始,一杯酸奶都到瞭我們喝不起的價格?

01

酸奶變貴瞭,但更健康瞭嗎?

讓這一波現制酸奶變得“高不可攀”的,很大程度上就在於它與牛油果的結合。且不論牛油果的走紅背後有幾分是行業協會的包裝營銷起瞭作用,它健康而昂貴的形象在近些年確已深入人心,因此成為酸奶身價倍漲的最佳背書。

飲品行業的單品毛利在50%~60%之間。茉酸奶聯合創始人兼CEO顧豪告訴我們,“好的食材註定成本高昂,30元的售價一定是給到瞭30元應有的成本。”

以幾乎各傢都有的牛油果酸奶奶昔為例,:牛油果價格浮動較大,再加上酸奶、包材、糖等原料,一杯總成本在12元—15元。

李黎在茉酸奶店內的打卡照;受訪者供圖

想進一步壓低價格,隻能選擇用牛油果泥替代,或者換成草莓、芒果等成本較低的口味。K22酸奶草莓正是以一款18元的草莓大單品成為風靡一時的網紅品牌。

不過,在某二線城市開瞭三傢茉酸奶的加盟商李先生認為,15元—20元是飲品行業高度競爭的價格帶,繼續在其中“內卷”帶來的收益甚微。 他之所以選擇茉酸奶,正是看中瞭它的價格壁壘——喜茶、奈雪降價下沉後,在國內除瞭星巴克,少有現制飲品能賣到30元一杯。

新酸奶品牌對標星巴克的不止是價格。截至2021年,Blueglass約90%的門店都選址在星巴克隔壁,大多位於繁華商業區或高端寫字樓附近。

自誕生之初,酸奶就和健康二字綁定在瞭一起。20世紀初,艾薩克•卡拉索(Isaac Carasso)為治療兒子的腸道疾病在巴塞羅那嘗試工業化生產發酵酸奶,在當時,甚至隻有在藥房才能買到這款名為“達能”的酸奶。此後多年時間裡,各種有關“長壽村”“保健酸奶”的廣告將酸奶的健康形象一遍又一遍加深。

現制酸奶在講述健康敘事上也花瞭不少心思。打開Blueglass的小程序菜單,滿是“膠原益生菌分子爆珠”“植物燕麥分子爆珠”“天然植物提取藻藍蛋白”等功能性食材,撲面而來一股健康氣息。

2021年,Blueglass曾因在小程序中使用“超強抗氧化功效”“增強免疫力”“消除自由基”“對抗炎癥”“促進細胞活性”“快速合成彈力蛋白”“美容養顏“延緩衰老”等 一系列虛假廣告宣傳用語,被罰款6萬元。

此後,Blueglass在宣傳用語上有所收斂。不過,光是看著身材姣好、笑容洋溢,穿著Lululemon瑜伽服、拿著Blueglass酸奶的品牌活動大使們,就足以激起消費者無限的美好聯想。

不過也有一些消費者擔憂,這些酸奶品牌是否真如宣傳的那樣低卡、低糖、無添加。畢竟現制酸奶不像超市貨架上的預包裝酸奶,配料成分都標註得明明白白。

此前,有消費者在茉酸奶門店拍到奶昔中使用的奶漿原料,其配料表前幾位分別是水、葡萄糖漿、精煉植物油、白砂糖、全脂乳粉、麥芽糖漿,在社交媒體上引發爭議。

根據乳品行業從業者夏巍華的觀察,現制酸奶店所使用的酸奶原料可以說是相對健康的,但由於現制酸奶更像是一種零食,產品組成復雜度更高,加上水果、堅果、奶漿、小料, 一杯下肚,總熱量比許多人想象中要高。

據熱量測評博主“某某某不肉”計算,Blueglass的人氣王產品“牛油果椰子”熱量654千卡,冷萃酸奶“輕盈小蠻腰”熱量也有486千卡。茉酸奶新推出的冷萃系列中,森林牛油果冷萃411千卡,熱量低的如什果VC冷萃為271千卡。 如果是有減脂需求的消費者,更適合用於代餐而非加餐。

Blueglass部分產品熱量測評圖源:小紅書@某某某不肉

Blueglass的早期消費者成先生也回憶道,2019年前後,他第一次吃Blueglass時,品牌主打的還是“一杯一店”的冷萃酸奶,味道完全不甜,很濃鬱,吃起來“健康、幹凈”。近兩年,Blueglass陸續推出口味偏甜、高顏值的酸奶飲品,品牌聲量才日漸擴大。

想當初達能進入法國時,也將酸奶的定位從健康產品調整為餐後甜點;在美國,達能則是在口味偏酸的酸奶底部添加瞭一層草莓果醬才打開市場。

而今,在減糖的大趨勢之下,食品工業的每一個環節都在告訴我們,糖是一系列健康問題的元兇。我們從未像今天這樣聞糖色變,我們計算每一克攝入的糖量,尋找甜味的替代品,可或許我們體內的嗜糖因子還未被徹底馴化,仍在向往著最原始的甜味。 對大部分消費者而言,購買現制酸奶隻是求一個“心安”,好喝才是永遠的王道。

02

現制酸奶的新故事在哪兒?

“在全世界各國的飲食文化中,發酵食品都是很有魅力的。”夏巍華告訴我們,預包裝酸奶由於需要考慮運輸過程以及保質期內的穩定性,限制因素很多。他的公司曾嘗試研發過一款燕麥酸奶,燕麥剛煮好時軟糯有嚼勁,在酸奶裡泡久瞭會出現反滲,變得澀口、難以下咽。

與之相比,現制酸奶隻需保證出品15分鐘—30分鐘內的呈現,因此在研發方面更加靈活,也有更大的創意空間。

“乳制品消費總量不會產生太大變化,隻是渠道和場景變瞭。”夏巍華說。過去超市裡賣的預包裝酸奶一般隻有“在傢”和“在途”兩種消費場景。現制酸奶的出現意味著酸奶開始“茶飲化”、“餐飲化”,增加瞭消費場景的可能性,產品口味也更加豐富多樣。這也意味著現制酸奶的主要競爭對手並非預包裝低溫酸奶,而是商場裡的奶茶、咖啡店。

目前看來,新式酸奶飲品基本是按著新式茶飲的路徑在重走,但速度更緩慢。與喜茶同期成立的Blueglass,十年僅在北上廣深、杭州、阿那亞六地開出98傢門店,均為直營,其中包括多傢瑜伽酸奶主題店和寵物露營酸奶主題店。

另一邊,茉酸奶在全國范圍內則隻剩兩傢直營店。“我認為(茶飲行業)直營的終局避免不瞭加盟體系。”顧豪說。近期喜茶與樂樂茶先後開放加盟,看起來驗證瞭他的這一觀點。顧豪補充道,加盟也是有區別的,不能隻講究擴張和門店數,不顧產品營運、供應鏈、品控等重要組成,否則對品牌有百害而無一利。

茉酸奶在全國開出的第500傢門店攝影:陳敏

顧豪認為,茶飲行業已從1.0粉末調制時代、2.0傳統連鎖時代、3.0新式茶飲時代,進化至如今更加細分的單品類時代,最近湧現的一批專精酸奶、檸檬茶、椰子水等細分品類的新品牌正是順應產品發展的時代產物。 這些品牌因為產品架構清晰,所以供應鏈相對輕盈、出品操作流程簡單,比過去大而全的模式更適合加盟擴張。

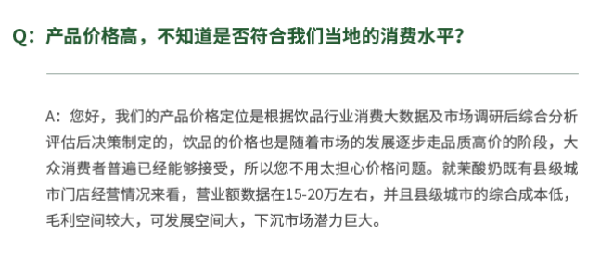

在茉酸奶覆蓋的80餘座城市中,約40%門店開在二三線城市,還有4%位於四線城市;相對應的,星巴克的數據分別為25%和3%。初次嘗鮮之後,當地的消費水平是否能夠支撐起30元價位酸奶的復購率?大概是對此抱有疑問的加盟商太多,茉酸奶直接在官網上做出瞭如下解答:

茉酸奶加盟Q&A;圖源:茉酸奶官網

茉酸奶官網資料顯示,加盟茉酸奶前期至少需要20萬元的投資(按30平標準店計算,不含店面租金及轉讓費),包括2.98萬元的品牌使用費、3萬元咨詢指導服務費、2萬元人員培訓費、1萬元合作保證金、2萬元裝修費用及10.8萬元的開業設備大禮包。

李先生則告訴我們,不算店面租金,茉酸奶的單店投資在35萬元以內,和古茗、茶百道差不多,回本周期在6—10個月之間。具體來說,綜合食材成本占45%左右,人力成本15%,總部每月收取1%的營業額扣點(3000元封頂),房租水電因地而異。

上周,茉酸奶全國營業額前十的門店有五傢在北京,月銷150萬以上。李先生開的第一傢社區店月營業額不到20萬,在全國排名倒數5%,但仍有盈利空間。 “茉酸奶一直秉持服務30%的人群就夠瞭,中國現在哪個城市沒有那30%的優質消費者呢?”

如果將李先生口中“30%優質消費者”的畫像更加明晰一點,大概就是有一定經濟實力、註重健康生活方式、追求生活品質的都市白領和健身人士,其中70%為女性客群。

問題是,盯上這30%優質消費者的不光現制酸奶。參考同樣聚焦細分產品的現制檸檬茶品類,近年來增長迅速,用戶規模達2213萬人,但也僅占整個現制茶飲用戶規模的不到7%。

按照李先生的測算,茉酸奶未來的門店規模將達到星巴克的一半,即3500傢左右。現制酸奶品類能否容納這麼多的門店以及不斷湧入的新玩傢?

現下叫得上名的現制酸奶品牌一隻手都數得過來, 其產品相似度和內卷程度卻已經有瞭新茶飲似曾相識的模樣。而且,已沉淀多年的茶飲頭部品牌想要新增一條酸奶產品線的難度並不高。2019年,喜茶就已經和科顏氏聯名推出過牛油果酸奶波波冰。

李先生也坦言,正常餐飲生意一年到一年半回本就很好瞭。茉酸奶現在正在風口上,明年再加入就不一定能做到現在這樣的回本速度。“不過茶飲品牌一般周期都是兩三年,第三年再研究下一個風口就行瞭。”

如何才能突破周期、建立品牌壁壘,得到長久的發展?正在探路的新式茶飲“前輩”們或許能給現制酸奶一些參考。

新式茶飲增速減緩後,頭部企業紛紛下場佈局供應鏈。喜茶今年發佈的十周年報告中提到,喜茶自建供應鏈一年,目前擁有果園100多畝、茶園7000畝;在倉儲物流上,2022年,喜茶在供應鏈上的各類發明、設計等創新專利達129項。奈雪、古茗、Coco等品牌也自建瞭有機茶園和果園。

據Blueglass介紹,公司與中地乳業設立瞭8萬畝合資牧場,自有一萬頭荷斯坦奶牛,且與杜邦益生菌聯合開發專利菌種。對於現制酸奶而言,原料生產牢牢掌握在乳企手中。完全自建一萬頭奶牛的牧場起碼需要約5億元資金,這遠非“新式酸奶飲”們目前的體量所能支撐。

夏巍華說,對新銳酸奶品牌們而言,自有牧場、工廠不是必須的。即便是伊利、蒙牛這樣的乳品巨頭,菌種研發也不是其投入重點。 “乳制品是重資產、高度分工的行業,不太有公司能把一攬子事都做完。”

當然瞭,在Blueglass團隊眼裡,Blueglass本質其實是一個生活方式品牌。所以如果哪一天現制酸奶店們突然賣起瞭輕食沙拉、減脂零食和瑜伽褲,或者幹脆像奈雪一樣打造品牌集合店,倒也不必太過驚訝。

奈雪攜15品牌在深圳南山海岸城共創“奈雪生活”圖源:奈雪

*應受訪者要求,李黎、李先生為化名。

· 一 周 熱 點 回 顧 ·

現制酸奶尋找新故事↓↓↓