寬窄觀察:山西汾酒業績狂飆背後,埋下瞭多少隱患?

山西汾酒在上市公司名酒圈裡,這幾年業績突飛猛進,2022年前三季已經接近行業老三洋河,按照雙方各自營收的增速,汾酒似乎很有可能在今明兩年實現對洋河的超越。屆時,汾酒現任掌門袁清茂“三分天下有其一”的口號,或將變為現實。

而在汾酒發佈的2022年年報預告數據實現瞭營收、凈利雙位數同比增長。2022年全年預計實現營收260億元左右,同比增加30%左右;預計實現歸母公司凈利潤79億元左右,同比增加49%左右。

汾酒復蘇,看起來取得瞭不錯的成效,然而成績單背後,有些隱憂也在顯現。在中高端酒紅海市場,“汾酒速度”的爆發式增長能否持續?

帶著鐐銬跳舞?

透支未來遺留歷史問題

回看山西汾酒的高光時刻,曾連續蟬聯5屆“中國名酒”稱號,1915年巴拿馬萬國博覽會金獎得主。1994年1月,山西杏花村汾酒廠股份公司上市,成為中國證券市場白酒行業“第一股”。

然而,看似光鮮的背後,則是對山西汾酒未來的透支。“上世紀80年代末,國傢放開商品價格管制,山西汾酒產量破萬噸。基於產量的優勢,山西汾酒選擇瞭‘名酒變民酒’戰略,加快全國佈局。”一業內人士表示,這種戰略可以讓“汾老大”迅速搶占市場,但也錯失瞭高端白酒市場。

1998年,山西發生朔州特大假酒案,讓山西白酒行業元氣大傷。山西汾酒也深陷假酒案餘波多年,汾酒產品此後在外省銷量大幅萎縮,公司業績更是遭遇嚴峻考驗。

2005年,先後擔任山西天脊煤化工集團、晉牌水泥等企業一把手的李秋喜調入山西汾酒,實際上承擔的是“救火隊長”的角色。彼時,山西汾酒的營收和凈利潤規模分別為10.72億元、1.32億元。盡管在全國還能排得上第六的位置,但和“汾老大”的名頭相差甚遠。

2009年,李秋喜正式當選汾酒集團新一屆董事長並出任上市公司山西汾酒董事長。到崗之後的李秋喜再次力挽狂瀾,將原定於2015年完成的汾酒集團百億目標,提前至2012年完成,山西汾酒的營收規模也從原來的10.72億元翻漲至64.79億元。

2014年,完成使命的李秋喜從上市公司山西汾酒退位。但離開瞭靈魂人物的山西汾酒迅速進入瓶頸期。此後的2015、2016年,山西汾酒的營收規模分別為41.29億元、44.05億元,同比增幅僅為5.43%、6.70%。

2017年,汾酒引入華潤作為戰略投資者,將11.45%的股份轉讓給華潤集團旗下的華創鑫睿,時至今日華創鑫睿仍是公司第二大股東。同年,李秋喜再度出山“救火”,與山西省國資委簽訂省內國企改革首份“軍令狀”,核心內容包括:三年利潤(酒類)增長目標為25%、25%、25%;三年內完成汾酒集團整體上市等。

從成績來看,恰好到退休年齡的李秋喜,已經全部完成“軍令狀”。但有業內人士表示,李秋喜在山西汾酒最後的操盤,無論是“開發酒”貼牌、快速擴容經銷商隊伍的激進銷售策略,還是員工股權激勵解禁時間,更像是“三年計劃”,而非可持續執行的長遠戰略。

2019年開始,開發酒亂象集中爆發、經銷商糾紛事件層出不窮。曾有經銷商爆料稱,其收到的產品與此前約定的不符,本應為股份公司產品卻收貨為集團產品,同時價格虛高。比如,一款“汾酒珍藏老壇V8”,代理價格為每瓶68元,而其它渠道市場指導價僅為38-45元,拿貨價僅為10多元,導致自己收到的貨物賣不出去,積壓在庫裡。

而“民酒戰略”讓汾酒時至今日仍備受缺乏高端、超高端產品困擾。資料顯示,汾酒的大單品青花系列此前價格維持在400—800元左右,直到2020年9月才發佈定價1099元的青花汾酒30·復興版,正式佈局千元價位帶,2021年7月還推出瞭定價3199元/瓶超高端產品青花汾酒40·中國龍。但從汾酒的營收結構來看,即便青花汾酒系列2022年營銷破百億,但“高端”成色依舊不足。據經銷商反映,青花汾酒系列銷售最好的依舊是400元-500元價格帶的青花20。低端產品依然占據不小的比重,主打低端市場的玻汾對營收的貢獻率超過30%。

數年業績狂飆?

經銷商野蠻擴招加大渠道風險

山西汾酒的業績表現如何?雖然業績增速遠低於股價上漲的速度,但數據確實增長亮眼。

數據顯示,2019年-2021年,山西汾酒分別實現營業收入118.93億元、139.90億元、199.71億元,同比增長25.92%、17.63%、42.75%;實現歸屬凈利潤19.69億元、30.79億元、53.14億元,同比增長30.65%、56.39%、72.56%。

2022年,山西汾酒預計實現營業收入260億元左右,與上年同期相比,將增加60億元左右,同比增加30%左右;預計實現歸母凈利潤79億元左右,與上年同期相比,將增加26億元左右,同比增加49%左右。

自2016年起山西汾酒一直保持高速增長,期間雖受疫情影響,但在2021年回暖明顯。而2022年,山西汾酒在營業收入與歸母凈利潤層面的增速紛紛放緩,這其中有何原因?

事實上,山西汾酒的業績狂飆,主要與打開全國渠道、大量招攬經銷商有很大關系。

2021年年報顯示,截至年末山西汾酒的省內經銷商為728傢,期內增長83傢;省外經銷商為2796傢,期內增加545傢。截至2022年9月底,汾酒經銷商數量為3729戶。

回溯至2018年,山西汾酒省內經銷商為628傢,省外經銷商僅為1726傢。

隨著經銷商幾何式增長,山西汾酒也投入大量銷售費用用以招商。2021年,山西汾酒的銷售費用高達31.60億元,較2020年的22.76億元再度增加。2022年前三季度銷售費用為30.55億,同比增長9.69%。

據相關媒體稱,“對於中小經銷商而言,隻要成為汾酒經銷商,就需要提前打款,且打款後的到貨時間還不能保證”。

這直接體現在應收賬款融資中,2021年年末,山西汾酒應收款項融資高達44.12億元。

應收賬款融資是以自身應收賬款轉讓給銀行並申請貸款,山西汾酒並不缺錢且現金流非常優秀,此舉便十分可疑。這或與山西汾酒為扶持經銷商,一定程度加大賒銷享受賬期優惠有關。

作為年報亮點之一,便是山西汾酒的合同負債。2021年,山西汾酒的合同負債為73.75億元,同比增長137.40%。但從2022年三季報數據看,山西汾酒的合同負債為47.25億元,較年初的73.76億元凈減少瞭26.51億元,環比減少瞭約36%,而合同負債減少額占當期營收的12%,而這或許給外界的感覺可能是打款意願下降。

顯然,推進全國招商和省外經銷商的大增,白酒行業普遍有著向經銷商壓貨的行為,汾酒也不例外。

業內人士稱,“白酒作為消費品,隻有到達消費者手上,才能夠算是真正的轉化,並且隻有消費者買單,才算是真正實現瞭市場占領”。

由此來看,合同負債減少從某種程度體現出瞭汾酒壓貨行為,若渠道壓貨嚴重,還會出現價格倒掛等問題,之後渠道去化等問題更難解決。

據瞭解,目前青花20的渠道價在350元左右,與其出廠開票價相比,在價格倒掛的邊緣徘徊。同時,其終端市場價則基本在400元左右,甚至部分區域市場還低於400元,對經銷商而言,其渠道利潤可想而知。

擴產固本培元?

產銷失衡增加庫存壓力

然而事實上,山西汾酒的產銷數據的確不樂觀。2019年時,山西汾酒還僅是系列酒產銷量下滑;但是至2020年,其旗下汾酒、系列酒、配制酒的產量均出現下滑,系列酒的銷量更是持續下挫。

圖片來源:山西汾酒2020年年報

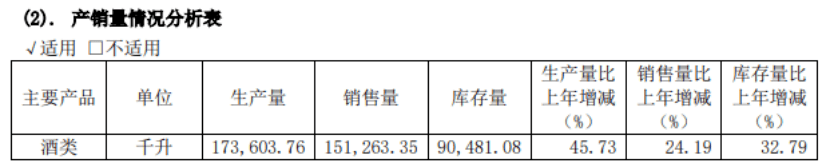

至2021年,山西汾酒年報中的“產銷量情況分析表”一項,不再按照系列劃分,僅以“酒類”為主要產品進行概括。雖然產銷量都呈增長態勢,但是庫存量同樣攀升明顯,同比增長32.79%。

截至2021年年末,山西汾酒的存貨賬面餘額高達81.93億元,較期初的63.57億元攀升明顯。其中,庫存商品為35.77億元。而截至2022年9月底,汾酒的存貨額已高達86.46億元,同比增長31%。

圖片來源:山西汾酒2021年年報

即便2019年、2020年產銷均呈現下滑趨勢,且2021年存貨明顯上升,但山西汾酒仍計劃擴產。

2022年3月16日,山西汾酒發佈公告稱,擬投資91億元建設實施汾酒2030技改原酒產儲能擴建項目(一期),且所需資金全部由企業自籌。項目建成後,預計將新增年產原酒5.1萬噸,新增原酒儲能13.44萬噸。

此時擴張時機真的好嗎?生產量與銷售量如何平衡?壓貨情況如何緩解?這都是一個個尖銳問題。

有望重回前三?

強勢競爭之下力不從心

“進軍白酒行業第一陣營,實現三分天下有其一”。這是山西汾酒董事長袁清茂在上任後定下的一大目標,就目前所表現的來看,汾酒確實為“三分天下”拼力。

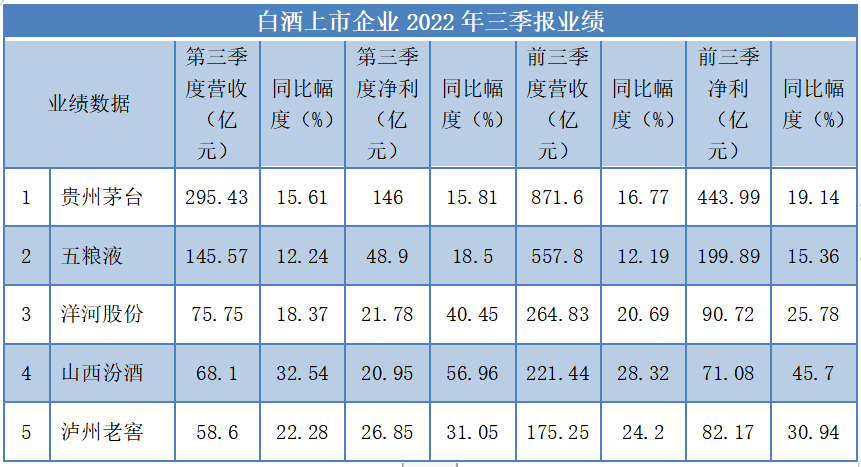

2022年前三季度的財報上,茅臺還是一騎絕塵,雷打不動,而五糧液繼續緊隨其後,但是在第三的洋河,位置卻並不安穩,汾酒在步步逼近。

在業績層面,汾酒似乎超越瞭瀘州老窖。據各企業發佈的三季報數據來看,2022年全年山西汾酒的歸母凈利潤為79億元,而瀘州老窖早在2022年前三季度就已達成歸母凈利潤82億元。從這個維度來看,汾酒的盈利能力似乎並不樂觀。

與盈利能力相對的,或許是存貨層面。據三季報顯示,截至2022年9月底,山西汾酒的存貨額高達86.46億元,同比增長31%,而對比主要對手洋河股份,存貨隻增長瞭8.08%。由此可見,產能過剩的風險可能也是汾酒要考慮的難題。即便如此,汾酒依然還在擴產。

除此而外,據瞭解清香酒長期存放,還會出現酯降酸升,影響品質,不具有醬香酒年份越高越值錢的特性,在保值增值層面似乎不具備茅臺這樣的高端價值。

另一方面,據去年三季報的數據顯示,山西汾酒的銷售費用高達30.55億元,相較同期221.43億元的營收規模來看,銷售費率達到瞭13.8%,而茅臺、五糧液和洋河分別為2.7%、10.54%以及9.6%。從數據上反映來看,汾酒似乎是通過高營銷投入拉動起的業績增長。

此外,汾酒另一個可能為人詬病的地方或許是研發投入。

山西汾酒2021年研發費用僅投入2299萬元。同一時期,洋河股份研發投入達到2.85億元,五糧液、瀘州老窖分別為1.77億元、1.37億元,遠超山西汾酒的水平。白酒雖是傳統工藝,但科技進步確實推動瞭產業發展,包括理論指導生產、經驗上升為標準、機械化智能化裝備的采用、質量的控制等,企業對研發的重視程度也是衡量企業發展潛能的重要指標之一。

與此同時,在市場高端化情況下,走“民酒”路線的汾酒機會並不多。以目前事實來看,在高端市場,汾酒被茅臺、五糧液、國窖1573壓制,後者三傢加起來占據瞭高端市場95%的份額,形成瞭三寡頭壟斷的格局。如此情景下,山西汾酒未來想要繼續爭搶高端市場,並非易事。

十四五末,汾酒要擠進行業前三,實現 “三分天下有其一”的目標。對此,有白酒分析師稱,汾酒產品結構升級,目前獲得瞭一定的成功,但是依然面臨著清香型白酒的品質教育與品類價值提升。

目前,國內白酒市場依然處於“醬香熱”中,清香這幾年的行業占比雖然從12%提升至15%,但與醬香以倍計的增幅和濃香近50%的占比來看,大曲清香依舊“火候未到”。

總的來說,汾酒擴容經銷商隊伍、擴產能、不計成本的銷售投入等動作,目的都是為瞭找回更靠前的位置從而得到更高價值的提升。但山西汾酒能否重回白酒老三的位置,實現“三分天下有其一”的目標還很難說,還是期待作為傳承依舊的“清香鼻祖”能夠重拾光輝,再次綻放輝煌。

汾酒晉級前三,你怎麼看?

寬窄研究院,

寬窄思維,直面解構商戰成敗。