東阿阿膠:“藥中茅臺”的補血邏輯

我看過最自然的廣告植入就是東阿阿膠。當年在《甄嬛傳》中毫無表演痕跡的植入,不少觀眾可能時至今日都沒反應過來,劇裡一眾妃嬪贊不絕口的東阿阿膠其實是一個商業廣告。

和其他影視廣告植入哪哪都不對勁的違和感不同,阿膠作為我國中藥三寶之一上下經歷瞭幾千年沉淀,放在以清朝為歷史背景的影視劇中綽綽有餘;另一方面,則是東阿阿膠取名的巧妙,不僅直接取用阿膠,前綴用的更是阿膠發源地的古東阿,上市公司能搶註到這樣一個商標,也是它的福氣。

一、藥中茅臺

自古以來,阿膠就是我國滋補類名貴中藥材,距今已有近 3000 年的歷史,而這份文化傳承在如今社會中則是以工業手段、現代經濟重新示人。1952年全國第二傢國營阿膠廠—— 山東東阿阿膠廠建立,1997年東阿阿膠集團組建,1993年東阿阿膠由國有企業改組為股份制企業;1996年7月,東阿阿膠登陸深交所掛牌上市。

不過上市後的十幾年間,東阿阿膠無論是銷量還是股價都處於不溫不火的狀態,直到《甄嬛傳》的開播和價值回歸方案的實施,才讓企業迎來機遇。

時至今日仍被不少追劇人津津樂道的《甄嬛傳》在籌拍期間卻並不受人待見,不然東阿阿膠也不可能僅用200萬就成為《甄嬛傳》最大的品牌贊助商。不過這筆錢對於當時的《甄嬛傳》劇組而言簡直就是天降甘露,所以在劇中,東阿阿膠不僅被提及多次,臺詞介紹也真實還原瞭古代阿膠“上品”的地位。劇中不管是朝聖供奉、皇帝賞賜還是後宮嬪妃的產後護理都有東阿阿膠的身影。

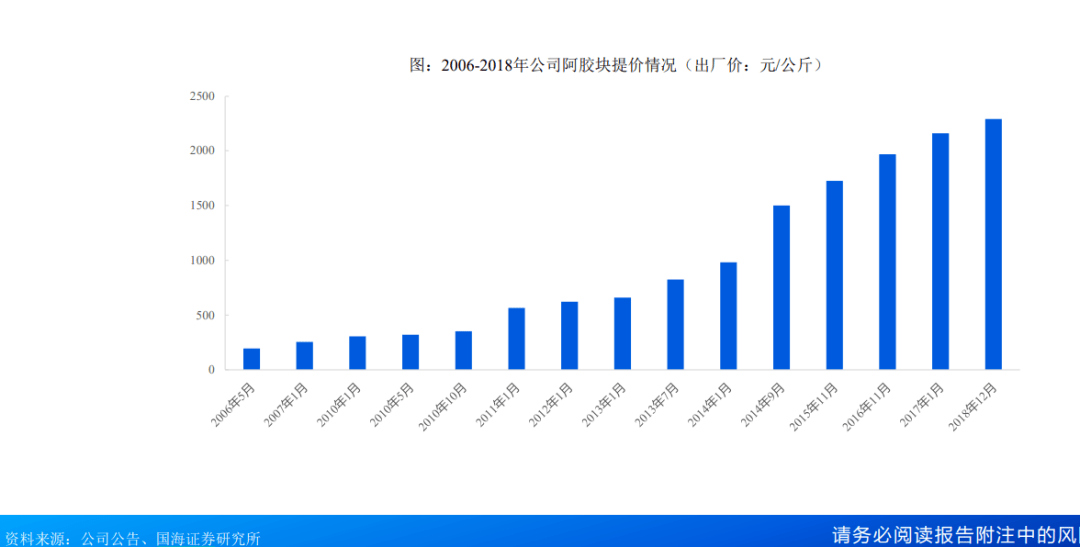

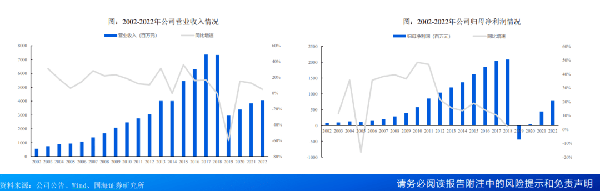

本就有著悠久歷史佐證的阿膠,又隨著《甄嬛傳》熱播贏得廣泛的群眾基礎,公司彼時的價值回歸戰略已經有瞭十足追隨茅臺提價的底氣。2000年初,53°飛天茅臺零售市價220元/瓶,同時期的紅標阿膠僅為40元/500g。到瞭2018年,飛天茅臺市場價為2300元/瓶,但同期的紅標東阿阿膠零售價已經超過茅臺,高達2998元/500g。狂奔的價格也讓公司利潤水漲船高,從《甄嬛傳》開播的2011年截止收入達到天花板級別的2018年,公司營業總收入從27.59億元增長至2018年的73.38億元,而凈利潤也從2011年的8.70億元增長至2018年的20.87億元。

給品牌商品做足瞭價值回歸工程後的東阿阿膠和茅臺一並成為中國臉面,當年趙丹陽以211萬美元邀請巴菲特共進午餐時給的見面禮就是左手茅臺,右手東阿阿膠。從歷史名氣、品牌護城河以及提價思路東阿阿膠都在向茅臺看齊,成為“國禮”招待外賓的東阿阿膠也被市場尊稱為“藥中茅臺”,但後來誰也沒想到“藥中茅臺”的稱號會變成東阿阿膠的禁錮。

二、補血邏輯

而東阿阿膠的這場禁錮就像年世蘭“華妃”的封號一樣既是尊貴也是諷刺。

在2018年達到收入天花板後,東阿阿膠的輝煌也止步於此。2020年1月19日東阿阿膠發佈《2019年度業績預告》,赫然出現的虧損讓不少看好和重倉這隻白馬股的投資者心頭一震。公告顯示,公司扣非凈利潤為-5.37億元,比上年同期下降128.03%。其中,渠道庫存積壓成為業績變動的首要原因。

公司提價沒錯,但持續提價對庫存可是重創。從2006年-2018年,東阿阿膠共計提價17次,其中,2010年提價3次,共上調35%;2011年一次性提價60%;2012年累計提價50%;2013年兩次提價30%以上,2014年提價70%,2015年再度提價25%,更別說到瞭2018年公司阿膠塊售價超越茅臺的天價水平。但數十次的價值回歸提價策略提振公司銷量的同時也提振瞭經銷商信心,畢竟壓貨等高價這種追漲心理在哪都不罕見。

2018年,公司存貨周轉率為0.7,同比下降80.5%;2019年,東阿阿膠庫存量同比上升234.15%,達到2711噸。高居不下,難以周轉的庫存讓公司不得實施去庫存計劃,但對於當時深陷輿論風波的阿膠,部分回歸理性的消費者對這次的“清庫存”行為並不買賬。2019年,東阿阿膠產品銷量為5561噸,同比2018 年下降32%,產品銷售均價更是大幅下挫52%,而公司按行業分的醫藥工業利潤也直接受到擠壓,導致其毛利率從2018年的75.12%下降至2019年的67.36%。

顯然,阿膠和茅臺的發展註定是殊途的,沒有和茅臺一樣的消費邏輯就沒法追隨茅臺漲價的步伐,除瞭越來越多高價阿膠是“智商稅”的官方實錘外,不管是阿膠的藥品還是保健食品都沒法放越久越有“醬香”,搞不好還會過期,所以經銷商囤貨助推漲價的邏輯在阿膠這根本走不通。不過這個道理公司很快也意識到瞭,並且先從內部人事調動中做出戰略調整。

首先就是驢分會會長的“引咎辭職”。執掌東阿阿膠十餘年同時也是制膠技藝非物質文化遺產傳承人的秦玉峰,可以說是對東阿阿膠從養殖到制作再到管理都瞭如指掌,當年的價值回歸戰略就是秦玉峰一手策劃的。但激進提價讓公司蒙受自1996年上市以來的首次虧損後,秦玉峰本人也在2019年公司虧損業績預告發佈的當天,選擇離職退休。

截至目前,東阿阿膠管理層分別在2019年11月、2022年1月、2023年2月的三年時間內經歷瞭三次公司高管變動,如今洗牌後的東阿阿膠則由華潤系全權接管,而公司的“補血邏輯”也在董事高層的變動下,慢慢見效。2020年開始恢復正增長,實現營業收入34.0 9億元,凈利潤扭虧;2022年實現營業收入40 .42億元,同比增長5.01 %;歸母凈利潤7.80億元,同比增長77 .10%。

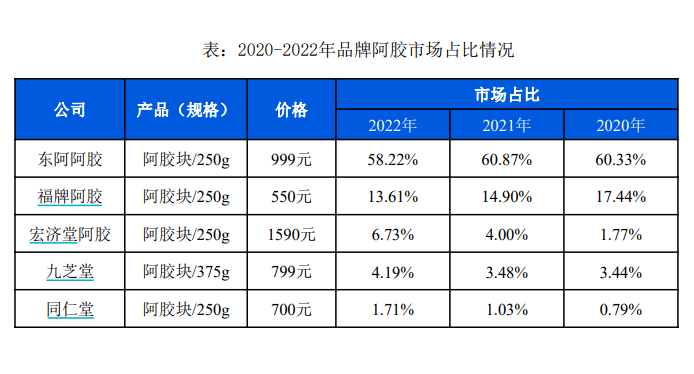

經歷大跌之後,如今的東阿阿膠在營收端和利潤端都得到瞭不同程度的修復,而且當年的“價值回歸”戰略並不完全失敗,至少人們在記住鈕鈷祿·甄嬛的同時也深刻瞭“東阿阿膠”的品牌心智,讓公司坐穩阿膠市場第一的寶座。根據中康開思系統對全國零售市場的統計,2020、2021年和2022年阿膠全國零售市場分別為60.43、56.56、 55.12億元,其中東阿阿膠銷售額占比分別為60.33%、60.87%、58.22%。

來源:國海證券

從消費層面來看經價格調整後,如今千元以下的東阿阿膠不再是從前的奢侈消費品,紅牌阿膠999的電商零價以及下沉年輕女性券後不足300元的桃花膠,更趨向送禮價位,“藥中茅臺”的稱號顯然已經不再適用於現在的東阿阿膠,而當消費降級開始成為一個不可逆的趨勢後,剛回血的東阿阿膠更沒有理由重拾提價策略。此外,和之前備受質疑的處境不同,阿膠如今也連同整個中醫藥板塊被官方扶持,並納入“十四五”規劃中。

三、結語

“喜愛者稱為宜室宜傢,不愛者棄之逐水飄零,各花入各眼,是非隻在人心罷瞭。”——《甄嬛傳》

在如今白酒都需要內卷的市場,高價但又缺乏為其正名內核的商品,隻有調制到合理的價格區間才能更好的應對市場競爭,但價格是否合理也是一個“各花入各眼”沒有完全定論的話題,不過在消費需求上,如今的阿膠在討好丈母娘方面仍然具有“奇效”,市場賣點依舊不少。