青島啤酒:高端化仍在半途

青島啤酒在2022年依舊保持瞭高端化的戰略方向,通過提升高端產品占比和提價來拉動收入增長。

文/每日財報 呂明俠

近日,青島啤酒(600600.SH)公佈瞭2022年業績公告。報告顯示,2022年青島啤酒實現營收321.7億元,同比增長6.65%、實現歸母凈利37.11億元,同比增長17.6%。

由於疫情導致的全球供應鏈問題加劇,交通物流受到不同程度影響。在整個消費行業承壓的當下,青島啤酒能取得增長的成績是值得稱贊的。但仔細來看,還是不免有很多“漏風”的地方。

例如,國內中高端產品市場競爭進一步加劇,導致其廣告、促銷等市場費用持續增長。同時,啤酒生產原材物料等大宗物資價格和人工成本持續上漲也帶來一定經營壓力等。所以,青島啤酒的增長可持續性,也是有必要質疑的。

成本高企,存貨加大

分產品看,報告期內,青島啤酒主品牌共實現產品銷量444萬千升,同比增長2.6%;其中中高端以上產品實現銷量293萬千升,同比增長4.99%。

分區域看,公司總部所在地的山東仍是貢獻業績的“主力軍”,2022年度,該地區實現營收213.67億元,占營收總額的66%。華東地區受上半年疫情封控影響,營收同比下滑0.48%;其他區域全部實現正增長。

值得註意的是,青島啤酒去年有一項成本在加速增長。年報顯示,青島啤酒2022年的原材料成本增長瞭10.6%,超過133億元,這是青島啤酒原材料成本時隔多年首次出現同比兩位數增長。

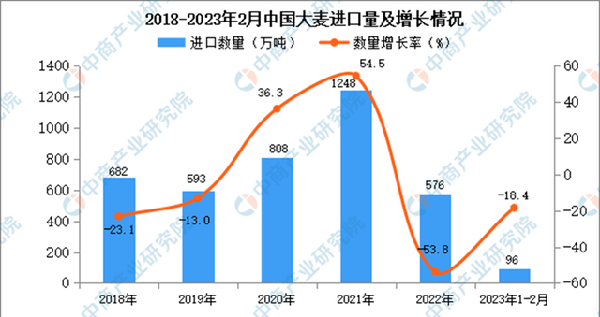

海關總署數據顯示,2022年中國進口大麥576萬噸,同比減少53.8%,總值約135億元,同比減少41.1%。而大麥進口均價約為343美元/噸,同比上漲瞭20%。2022年進口大麥價格的升高,無疑增加瞭國產啤酒的生產壓力。

(來源:中商產業研究院數據庫)

要知道,大麥原材料成本是國內啤酒生產最大的開支項之一,國內啤酒生產所用的大麥超過八成依賴進口,因此啤酒企業的成本變化深受國際大宗物資漲跌影響。2022年,青島啤酒原材料成本占其啤酒生產成本約65%。

此外,青島啤酒的消費市場風險也在增加。年報顯示,青島啤酒的存貨進一步大比例增加18.87%至41.52億元。青島啤酒存貨周轉天數達到67.73天,比上年同期63.87天進一步增加;存貨周轉率為5.3次比2021年同期5.6次有所下降。

發展遇到“瓶頸期”

從銷量上看,2022年的青島啤酒增長緩慢。

《每日財報》關註到,盡管在產品高端化上花瞭大力氣,且年內銷售費用花瞭約42億元,占同期營收的13%,同比增長2.5%,但其銷量增速仍然出現瞭下降。

年報顯示,2022年青島啤酒公司共銷售807萬千升,同比僅增1.78%,其中青島啤酒主品牌實現產品銷量444萬千升,同比增長也隻有2.6%;其中中高端以上產品實現銷量293萬千升,同比增長4.99%,高端產品的增速稍微好一點。

而上年同期,2021年年報顯示,青島啤酒公司共實現產品銷量793萬千升,其中主品牌青島啤酒實現銷量432.9萬千升,同比增長11.6%,可見增速相差得不是一點半點。

另一邊,據悉青島啤酒的銷售模式為,通過經銷商和專業平臺深度分銷。也就是說,經銷商在其銷售模式中充當瞭關鍵角色。

但需要關註的是,青島啤酒的經銷商隊伍正在持續縮水。2020年-2022年,經銷商數量凈減少的數量分別為1163傢、1192傢、1439傢,三年累計凈減少3754傢,占2019年底經銷商總數的24.09%,接近四分之一。

經銷商連續三年凈減少,一方面可以解釋公司啤酒銷量增速放緩,另一方面,也可以說明產品賣不動,經銷商日子大不如前。眼下,對於青島啤酒來說,要想繼續促進銷量的增長,巨量的銷售費用是一大壓力。

高端化角逐待考

近年來,隨著我國消費升級,啤酒高端化市場潛力巨大,頭部啤酒企業也在加快搶占高端市場。

業內如,全球啤酒龍頭百威亞太推出瞭1588元/瓶的“大師傳奇”;青島啤酒則推出瞭1399元/瓶的“一世傳奇”。除此之外,燕京啤酒、重慶啤酒等其他國內啤酒品牌亦紛紛押寶中高端,行業呈現強者恒強的競爭格局。

2022年,青島啤酒的主品牌、定位中高端市場的“青島”2022年創收214.17億元,同比增長瞭8.19%,同期以定位中低端市場“嶗山”品牌為代表產品收入102.80億元,同比增長瞭4.09%。

據相關數據測算,2022年青島啤酒的“青島”“嶗山”兩大品牌均有不同程度的提價,二者同期銷售價分別為4.82元/升、2.83元/升,分別同比增長瞭5.51%、3.23%。

從上述數據看,青島啤酒在2022年依舊保持瞭高端化的戰略方向,通過提升高端產品占比和提價來拉動收入增長。

不過,其在四季度卻遭遇瞭一些不利因素,導致高端化進程受阻。四季度的高端產品銷量下滑11%,下滑幅度更大,導致高端產品占比從去年同期的57.3%降至54.9%,進而影響瞭整體均價水平。

浦銀國際證券認為,疫情影響下,中國啤酒行業2022年次高端產品的增速大幅放緩,且明顯弱於高端產品。這一趨勢下,青啤的“純生”及“1903”2022年增速不及“經典”,拖累瞭青啤整體收入表現。

進入2023年,消費意願雖有所改善,但中低線城市消費力仍待恢復。在這一背景下,青啤次高端產品的銷售趨勢在2023年能否完全恢復依然存在變數。此外,就成本端和持續的銷售費用堆積下,青島啤酒接下來恐怕會延續“降速”態勢。