450年的國寶級窖池送人,這傢酒企,在打什麼算盤?

文 | 白嘉嘉

今年全國糖酒交易會前夕,持續釀造450年的國寶級酒窖,被瀘州老窖“送”人瞭。

瀘州老窖的這個活動叫做“瀘州老窖首屆窖主節啟動暨春糖品牌官揭幕儀式”。

“因美酒而相識,因熱愛而相聚,因相同的精神滋養和文化認同而相伴,感謝每一個你,你們是瀘州老窖國寶窖池群真正的主人,你們,就是‘窖主’!”

瀘州老窖銷售有限公司黨委書記、總經理張彪正式宣佈啟動“窖主節”,並發佈瞭涵蓋尊享禮贈、品牌盛宴、購買特權在內的多項窖主權益。

其實無論是以“窖文化”為核心的“窖主節”,還是圍繞著白酒文化的一系列體驗活動,本身都隻是品牌價值向市場價值轉化的漫長鏈條中的一環。

本文探討的是,在充分競爭的白酒市場中,不斷破圈的瀘州老窖(000568.SZ),除瞭贏得消費者的青睞之外,二級市場上的市值是否還能更上一層樓?而在今年的“亞運年”的行情下,擅打體育牌的瀘州老窖,又將會有什麼動作?

“挺價”引爆渠道,瀘州老窖賭對瞭嗎?

見證瀘州老窖決心的關鍵時期,是2013年。

2003-2012年,這是中國GDP增速維持在10%左右的十年,民營經濟齒輪飛轉,商業活動蓬勃發展。隨著商務、宴席、送禮等需求持續攀升,白酒市場迎來黃金時代。

夢之藍系列、 水井坊典藏、汾酒的青花30、紅花郎15年……600+價格帶擁擠不堪,所有酒企緊鑼密鼓地佈局高端白酒領域,以期在消費升級中切下更大的蛋糕。

一紙公文如晴空霹靂,在白酒市場炸響。

“三公消費限制”的直接後果,是高端白酒市場份額接近40%的政務消費驟減30%,本就擁擠的高端白酒圈面臨收縮。

一個問題擺在所有玩傢面前,是先降價去庫存,還是“挺價”維護品牌價值?

再一次面對這兩個選項,瀘州老窖回憶起瞭1989年“名酒變民酒”的往事,當年錯失品牌高端化的良機,苦心經營國窖1573將近20年才重新踏足高端白酒領域,這次一定要守住。

於是,在整個行業紛紛降價的背景下,瀘州老窖逆勢而為,將國窖1573出廠價推向999元的歷史高位,向市場明確地傳遞出瞭自己站定高端白酒領域的決心。

站在今天來看,瀘州老窖當年的選擇是有收獲的。

4月7日,《2022胡潤品牌榜》發佈,國窖1573憑借150億元的身價成為茅臺、五糧液後第3個躋身前10的白酒品牌,並收獲“價值增長最快品牌”頭銜,2021年間價值增長285億元。

批價也反映瞭當年“挺價”策略的效果。在2012年調整期之後僅“茅五瀘”等少數產品批價隨著行業景氣度回升超過2012年批價高點,而另外的大多數產品成為2016年之後的次高端價位段的主力產品, 2021年批價也沒有回到2012年頂峰的位置。

但這個選擇的代價也是慘痛的。

因為逆勢提價,國窖1573的出廠價與批價倒掛,大量庫存堆積,渠道信心嚴重受損。為瞭生存,經銷商紛紛低傢拋售手裡的存貨回籠資金。

一時間,大量半價國窖1573在市場上流動,瀘州老窖經營近10年的產品價格體系岌岌可危。

同時,逆勢提價還引爆瞭“柒泉模式”天生的弊病。

“柒泉模式”是瀘州老窖當時的渠道模式。

以區域為單位,通過股份捆綁核心經銷商、銷售員工利益的柒泉模式,本質上是總代壓貨分銷的大商模式。

在經濟高速擴張的階段,由於消費者需求旺盛、渠道利潤充足,經銷商積極性高,樂意運用手裡的資源幫企業打開市場。

這個時期,以經銷商為核心的大商制度,往往能形成裂變,為銷量帶來指數式成長。

2008-2012年間,瀘州老窖先後在重慶、四川、華北、華中、福建等地方成立7大柒泉公司,憑借柒泉模式分區管控和股份綁定經銷商的特點,快速進行全國化擴張。

2010-2012年期間,公司前五大客戶貢獻收入基本在30%以上,其中柒泉公司至少占據4席。

然而在動蕩期中,由於消費需求緊縮導致終端銷售不暢,渠道積累大量庫存,充滿活力的經銷商迅速走向保守。

一旦銷售鏈條中有一環開始降價博取銷量,就有可能引發整體恐慌,批價下降和不同城市間串貨的情況相繼出現,最終演化成“終端價-批價”反復下跌的惡性循環。

最終,2014年國窖的營收僅為9億元,較2012年下降近9成,產品價格體系面臨崩潰。

俗話說,“亡羊補牢,為時未晚”。問題暴露後,瀘州老窖迅迅速響應,從買賣兩端入手彌合裂縫。

為瞭恢復經銷商信心,瀘州老窖調低瞭經銷商計劃內結算價,並針對存貨200件以上的經銷客戶,予以存貨動銷獎勵,用真金白銀來彌補經銷商的損失。

同時,大量回購國窖1573,以減少市場供應來維護價格穩定。

瀘州老窖首先發佈通知全面停止國窖1573的供應,並在湖南市場回購市價550以下的國窖1573,措施包括酒廠銷售人員配合經銷商收購,經銷商自行收購後按照550元進行現金回購,且追加20元/瓶的貨補獎勵。

三管齊下,國窖終於在在2015年重新回到正軌,並在2016年恢復增長,避免瞭在這場沖擊中塌陷的結局。

分“品”而治,雕琢渠道新模型

雖然動蕩期已經過去,但從另一個角度來說,這些年,白酒行業一直在“渡劫”。

多則下滑30%,少則下滑3%,白酒產量連年下降,從2015年的1315.9萬千升跌到瞭2021年的715萬千升。年產值2000萬元以上的酒企數量,從巔峰的1593傢下滑到瞭2021年的965傢。

然而,整個行業的銷售額度收入卻並沒有因此下滑,反倒進入瞭增長的快車道。

根據國傢統計局的數據,2021年白酒產業規模以上企業銷售收入和利潤分別為6033.5億元、1701.9億元,分別比2016年的數據高瞭22.08%、124.7%。

行業集中度也在進一步提升,截止2022年,TOP5酒企的營收已占規模以上酒企的33%。

這場“劫難”中,所有酒企都可以看作是攀爬在懸崖絕壁上的登山者,要麼跌落山底粉身碎骨,要麼登上山頂得道成仙。

瀘州老窖之所以能修成正果,主要得益於他的新渠道構建——品牌直營模式。

這些年,進行渠道改革是白酒行業的大趨勢,但沒有任何一傢企業能夠像瀘州老窖這樣,搭建起“品牌直營”這樣堪稱微雕藝術的渠道模式。

顧名思義,品牌直營的核心,自然是品牌。

瀘州老窖旗下的品牌,主要可以分為三個類別,主打高端酒市場的“國窖”,定位中端酒市場並向上拓展的“特曲”,填補空白價格帶,完善產品體系的“窖齡”。

針對這三種品牌不同的特性,瀘州老窖在品牌直營的框架下,分別為其匹配瞭三種模式——子公司模式、廠商1+1模式、經銷商主導模式。

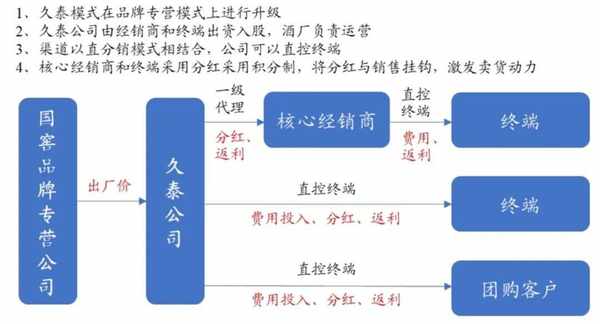

子公司模式的前身,是在多次“會戰”中取得優秀成果的久泰模式。這種模式的特點是,通過股份分紅綁定經銷商利益,調動積極性,但由總公司選派管理人員,最終實現高質量還原企業量價策略,同時保障營銷費用的性價比。

高度配適“國窖”系列在“品牌價值穩定的前提下持續培育市場”的需求。

2017年的成都會戰,可謂是“久泰模式”的成名之戰。

2017年,新任成都片區負責人,在久泰模式下開啟成都大會戰,通過團隊建設、品鑒會、終端陳列等營銷攻勢,快速成都市場消費氛圍,2017 年國窖銷售收入8億元,較2015年增長近5.8億,增幅364%。

目前已拓子公司模式已經拓展到河南、成都、石傢莊、北京等地區。

說起廠商1+1模式,或許不少人會想起洋河。

2012年,實現泛全國化的洋河,意圖以海之藍等中低端產品為抓手,深度全國化。

於是,洋河以江蘇省內的優秀案例為樣板,直接派駐人員對省外終端市場進行銷售協助與管理,經銷商專註於資金周轉,將市場做實做細,下沉百元價格帶。隔年,洋河將省外收入超過800萬的縣區和超過1500萬的地市確定為“新江蘇市場”,大幅增加投入。

截止2015年,“新江蘇市場”達到297個,省外銷售額達到62億元。

“特曲”作為瀘州老窖“品牌復興”戰略的中途站,品牌認知相對薄弱,同時還需要克服部分地區經銷商較弱的缺陷。而廠商1+1模式下,由瀘州老窖主導、制定營銷推廣和費用投放,恰好能夠大幅提高費用投入效率,雖然渠道利潤降低,但經銷商面對的風險也一並得到抑制。

渠道並沒有好壞之分,隻有適不適合當下的企業發展目標的區別。 雖然大商模式在過去給瀘州老窖造成過重創,但其在調動經銷商積極性、擴大銷量方面所具備的優勢是毋庸置疑的。

作為補位產品,“窖齡”所需要的,就是快速在市場上形成銷量。

因此,在保定、唐山、廊坊等經銷商較強的地區,瀘州老窖依舊沿用瞭“經銷商為主軸,廠商派人協助費用及市場規劃,並通過考核指標(開瓶率、銷量、價格、執行力)來對進行獎懲”的經銷商主導模式。

無論是子公司模式、廠商1+1模式、經銷商主導模式中的哪一種,背後其實都是幾十年來積累下來的行業經驗。

然而任何模式都有過時的那天,在歷史的滾滾長河中,永恒閃耀的隻有一個字——人。

能建立並維持如此精細的渠道體系,瀘州老窖人員配置的長期穩定功不可沒。

以現任董事長劉淼和總經理林鋒為例,兩人均來自於一線銷售崗位,通過公司內部渠道成長而來,長期積累下來的經營管理,和一脈相承的發展規劃,才使得兩人能夠在上任後能在不影響整體運營的情況下,雕刻般地落實品牌、產品渠道、營銷等多個維度的改革。

第一傢用“股權激勵”來綁定人才的上市白酒企業,就是瀘州老窖。

2021年,瀘州老窖推出股權激勵,授予512名核心骨幹人員共725.37萬股,約占本次授予計劃的82.11%。

傾心“體育營銷”,在微醺裡凝聚亞洲力量

從上個世紀60年代成為白酒行業的第一任龍頭,到進入《2022胡潤品牌榜》前十,成為茅臺、五糧液外第三傢躋身前十的白酒企業,幾十年的篳路藍縷,瀘州老窖這一路不可謂不坎坷。

然而,行百裡者半九十,離“品牌復興”的目標越近,就越要沉住氣。

近年來,白酒行業的品牌營銷整體呈現出一個趨勢——向體育賽事傾斜。

最直觀的原因自然是二者受眾的高度重合。

早在2018年,一份由著名調研和數據分析公司尼爾森發佈的《2017-2018年度全國酒類趨勢研究報告》就指出,追求運動健康和體育文化的“新中產”,將成為白酒的主要消費群體。

隨著這個趨勢逐漸成為現實,在消費者的驅動下,白酒企業的年輕化、時尚化、國際化轉型,自然而然就被提上瞭日程,而同時具備這三樣特征的體育賽事,成為瞭最好的借力點。

另一方面,通過賽事來進行廣告投放,實際上效率更高。

由於互聯網平臺越來越多元,白酒消費者的媒體行為也逐漸呈現出碎片化、數字化的特點,往往需要企業多點佈局,才能實現觸達。

而通過大型賽事展開營銷,不僅能“蹭上”賽事本身的熱度,在全球的觀眾中打響知名度,更能搭上賽事宣傳的媒體矩陣,實現精準觸達、便捷銷售。

不過,最重要的原因,還是體育賽事能為白酒打造出其他渠道難以企及的品牌高度。

例如,東京奧運會期間,瀘州老窖以“中國國傢隊專用慶功酒”的身份亮相,通過“為中國榮耀幹杯”的主題廣泛傳播,在致敬中國運動健兒不斷超越的體育精神的同時,與國傢榮譽綁定,樹立中國“國酒”的品牌形象。

五糧液也是通過體育營銷塑造品牌形象的一把好手,不僅先後冠名、協辦多類大型體育賽事,更是把前哨站鋪到瞭“全民健身”的第一線,贊助輪滑、路跑、羽毛球等大眾體育項目的民間賽事,面向不同圈層塑造起瞭立體、多維度的品牌文化和產品形象。

相比於賽事,團隊或個人的形象更加鮮明,能更好地突出品牌的“性格特質”,同時,粉絲也願意為“偶像”買單。

因此與團隊或運動員個人達成合作,也是常常被使用的體育營銷手段,比如茅臺牽手國際米蘭,郎酒邀請中國女排主教練郎平擔任形象代言人,網球名將梅德韋傑夫成為瀘州老窖的“品牌摯友”……

總的來說,經過這些年的鋪墊,白酒儼然已經成為瞭體育賽事的“固定嘉賓”,除瞭賽場上激烈的交鋒攻守雙方外,看似平平無奇的廣告牌下,白酒企業之間你來我往的品牌攻勢或許精彩程度也不逞多讓。

今年的暗流,已經在水面下湧動瞭。

去年,因為疫情的影響,原定2022年9月舉辦的亞運會推遲至今年的9月。屆時,全亞洲的目光,都將聚焦在中國,作為運動場上的“老將”,瀘州老窖自然不能缺席這場盛會。

可能很多人不知道,瀘州老窖在1990年就“蹭過”亞運會的熱度。

當時,為瞭擴大北京亞運會的影響力,中國廣播音像出版社發行瞭一套亞運會歌曲盒式錄音帶,我們耳熟能詳的《亞洲雄風》就被包含在內。

如果有人今天還留著這套錄音帶的宣傳物料,會發現在優秀歌曲投票表的背面,印著瀘州老窖的祝詞——

“中國名酒瀘州老窖,曾三次榮獲國際金獎,五次蟬聯國傢金獎。中國四川瀘州酒廠熱烈祝賀第十一屆亞運會在北京隆重舉行。”

這一次亞運會,瀘州老窖又將如何留下自己的印記?

要說這次亞運會和前兩年賽事最主要的區別,想必就是減少瞭對聚集人群數量的限制。

彼時,亞運會場館將吞吐數以百萬計的人流,衍生出大量餐飲、住宿、休閑的需求。如何圍繞著遊客的活動軌跡打造閉環場景,將賽場上的品牌營銷轉化為線下用戶的即時滿足,“沉浸式”建立品牌認知,將是瀘州老窖本次品牌營銷的重點。

主辦方為宣傳比賽搭建的媒體矩陣依舊是廣告投放的最佳選項,尤其本次亞運會在杭州舉辦,這座立足於互聯網產業的網紅城市能掀起多大的聲量,恐怕連他自己都不清楚上限在哪。

年初開始,中國走入“大外交”時代,亞洲國傢領導人先後來訪,展現出與中國擴大合作的意向和誠意,並達成長期合作協議,從經濟、文化、產業等多個方面聯結紐帶,凝聚亞洲共識。

這不僅有助於中國通過“一帶一路”共享發展成果,也體現瞭各國人民共同的願望——亞洲團結。

在體育中,團結的重要性不言而喻,而亞運會作為亞洲共享的體育賽事,如何借此機會通過運動這一世界通用的語言,將中國人的熱情友善、勇於拼搏傳遞出去,不僅是宏觀層面需要思考的問題,更需要瀘州老窖這樣的企業共同參與。

有人說,微醺是最美妙的狀態,熱情似火的杭州亞運會,需要一杯“中國味道”。