白啤葡黃四大酒種龍頭,竟有這麼多的共性|財報的秘密①

4月,財報季來臨。酒業多傢企業紛紛公佈2022年相關數據。其中龍頭企業的業績依舊亮眼,毫無疑問地占據瞭大部分市場份額。

當我們突破品類的邊界,把白酒、啤酒、黃酒、葡萄酒的龍頭企業放在同一個維度來看,其共同點不僅有營收方面的遙遙領先,更有守正創新、實幹爭先等品質。

這些“品質”指引著企業的實踐,並最終表現為盈利實力和創新能力,此二者相輔相成、缺一不可,龍頭企業概莫能外。

創新

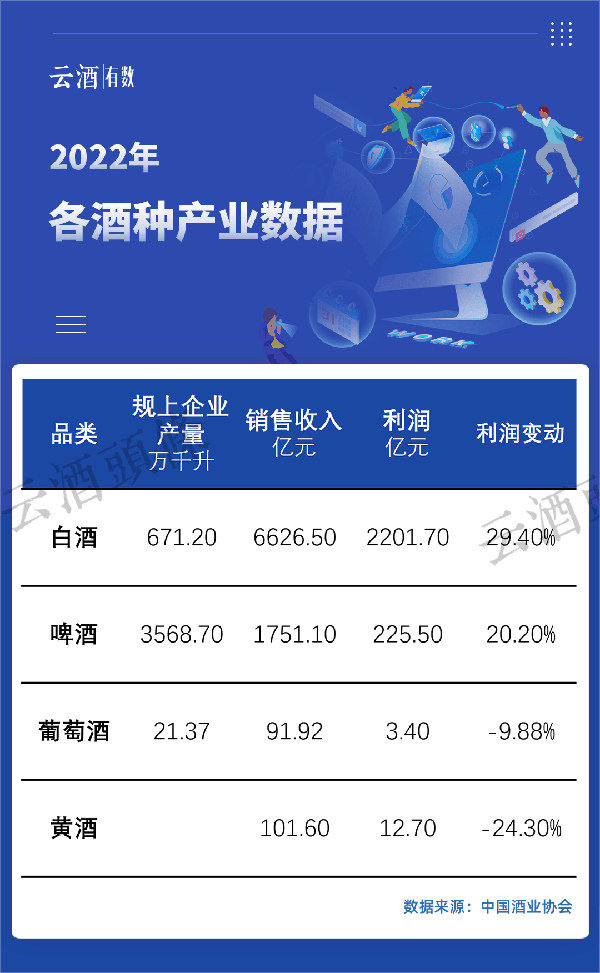

在談論龍頭企業的引領作用之前,先來看中國酒業協會此前公佈的一組數據。

白酒和啤酒利潤的正增長,發展勢頭正猛,但葡萄酒和黃酒仍有較大的發展空間。

而通過頭部企業的年報數據和相關策略,也能夠看出白酒和啤酒實現逆勢增長的主因——堅持渠道改革和營銷創新。

以茅臺為例,如果隻用一個關鍵詞概括茅臺的2022年,那麼一定是“i茅臺”。以“i茅臺”為代表的直銷渠道,直接使其2022年直銷渠道收入實現翻倍增長。其中僅i茅臺渠道自2022年3月31日上線以來,累計銷售額便已超過200億元。

2022年,茅臺成功上線運行“i茅臺”數字營銷平臺,截至2022年末註冊用戶超3000萬,成功助力茅臺打通線上直營渠道,推動公司直營占比穩步提升。財報顯示,2022年公司直銷渠道收入高達493.8億,同比增長105.49%,占比也提升至39.9%。

i茅臺的出現,影響巨大。

對茅臺而言,線下專賣店和“i茅臺”構築起瞭線上線下完備的直營渠道體系;對行業而言,茅臺為行業提供瞭一個自主、精準、可控的直銷模式轉型案例,正式拉開瞭數字化精準營銷時代的序幕。

有證券機構表示,茅臺酒噸價提升的主因,除瞭生肖酒、年份酒、精品酒等系列超高端價位產品放量之外,直營體系的完善,也是主要原因之一。因為茅臺多樣化營銷手段和更加完備的數字化系統支持,為其提供瞭新的利潤增長點。

高端

2022年,高端化競爭熱度不降反增。

在茅臺積極創新營銷模式的同時,啤酒龍頭——華潤啤酒,也在積極構築“新世界”。這裡暫且不提其“白+啤”的新模式,單說華潤啤酒在高端賽道上的加碼。

近年來,華潤啤酒堅定實施瞭3+3+3高端化戰略,重點推廣以喜力、純生、SuperX為核心的次高端及以上產品組合。數據顯示,華潤啤酒計劃在2023年實現次高端及以上產品銷量增長20%以上。

除瞭完善次高端以上產品矩陣,華潤啤酒的高端化從以下兩組數據更能看出端倪。

2020年至2022年,華潤啤酒高端次高端以上的啤酒銷量從11.1%增長至32.8%;其銷售單價也從2020年的2185元/千升上漲至2022年的3185元/千升。產品高端化直接促成瞭華潤啤酒2022年的業績增長。

年報顯示,華潤啤酒實現營業額352.63億元,同比增長5.62%。但需關註的是,除瞭高端化戰略帶來的拉動效應之外,華潤啤酒營業額的增長也與其關廠裁員、變賣資產以縮減成本的策略有關。

華潤啤酒在年報中透露,截至2022年年底,公司在中國內地24個省、市、區營運63間啤酒廠;正持續推動優化產能佈局,已停止營運兩間啤酒廠。

“瘦身”的不隻華潤啤酒。

2022年,華潤啤酒全年共聘用約2.4萬人,較2021年減少1千人;2022年,青島啤酒在職員工數合計為31707人,較2021年減少1240人;燕京啤酒2022年在職員工數合計為23708人,相比2021年的26145人減少2437人。

精簡人員、壓縮管理層級成為瞭啤酒企業實現盈利的新途徑,“開源”“節流”的啤酒企業終於在近年迎來瞭高端化的春天。

與此同時,葡萄酒、黃酒龍頭企業也在高端化賽道佈局。

張裕近年來堅持“聚焦中高端、聚焦高品質、聚焦大單品”的發展戰略,加快事業部改革步伐,積極開展圈層營銷。

年報顯示,張裕成立的龍諭事業部、酒莊酒事業部、解百納事業部、白蘭地事業部、進口酒事業部、線上業務事業部和旅遊業務事業部已基本成型。

其中,龍諭事業部研發上市瞭龍系列產品,重置價格體系,聚焦營銷打法,堅持開發團購商和消費商,直接觸達C端;而酒莊酒事業部加大瞭圈層營銷力度,對各酒莊品牌及產品進行瞭再梳理;解百納事業部大力推進宴席推廣,提振瞭經銷商信心……

古越龍山近年來也在不斷對現有產品進行全面梳理。在新品開發方面,公司於2019年推出國釀1959,於2020年推出好酒不上頭、青花醉、國潮十年等戰略新品,引領中國新高端、新商務黃酒消費。同時,公司也在2021年度股東大會暨上市25周年發展大會,推出瞭“隻此青綠 隻此青玉”聯名款紀念酒,堅持高端產品戰略。

產品結構升級的改革戰略成功打開瞭中高端產品的提價空間。2022年,古越龍山中高檔酒實現營收11.05億元,同比微增0.83%;普通酒產品的營收則增長瞭10.25%。

擴產

據不完全統計,2022以來,已有貴州茅臺、五糧液、山西汾酒、瀘州老窖、今世緣、舍得酒業、水井坊7傢上市白酒企業宣佈實施技改、產能擴建等項目。以茅臺為例,茅臺酒實際產能從2016年的3.93萬噸增加至5.65萬噸。

但需要註意的是,2016年白酒行業整體產能已經過剩,且優質產能正在加速集中。統計局數據顯示,白酒產量峰值在2016年,其年產量為1358萬千升,此後產量一路下降,到2022年僅為671.2萬千升。白酒行業已經進入瞭“整體產能過剩,優質產能不足”的新周期。

在此情況下,白酒頭部企業的擴產是在擴大優質產能,本質上是為瞭應對行業高端化、全國化的競爭格局。

東方證券提到,各大頭部酒企的增資擴產,一是主要集中在一線大廠,二是擴產線主要集中在年份酒這種優質品種上,根本原因在於解決高端產品的產量匱乏。

對於龍頭企業而言,優質產能是發展的戰略基礎,且營收、噸價、基酒產量基本成正相關。年報顯示,2022年公司茅臺酒/系列酒營收分別為1078/159億元,同比增長15.4%/26.6%;茅臺酒/系列酒噸價分別為284.5/52.6萬元/噸,同比增長10.38%/26.05%;2022年茅臺酒/系列酒基酒產量分別為5.68/3.51萬噸,同比增長0.6%/+24.2%。

黃酒同理。由於黃酒原酒的陳化需要較長時間,因此其優質原酒產能更加稀缺。作為黃酒企業龍頭,古越龍山近年來不斷推進“黃酒產業園(一期)項目”建設。在擴大釀造產能的同時,也提升生產技術裝備以及自動化控制水平,為未來品質升級、降本增效助力。

走出去

最後,擴大市場也是頭部企業一致努力的方向。

2022年以來,華潤啤酒進一步強化渠道建設,其中福建、浙江、廣東等沿海一帶市場成為亮點。其年報顯示,福建、浙江客戶開拓進展順利,並與客戶簽約較高任務目標;廣東市場22年主動調整優化,當前調整效果顯現,2023年第一季度廣東市場銷量企穩回升實現雙位數增長。

古越龍山也開展全國性招商,並與有關省市商會開展合作。2022年間,公司新增經銷商100餘傢,其中北方市場新增55傢、在遼寧沈陽新設北方中央酒庫1傢。

其他地區新增的經銷商為古越龍山帶來銷量增長。其2022年年報顯示,2022年古越龍山其他地區以及國際銷售收入分別為5.77億元以及0.42億元,分別同比增長瞭10.32%以及39.48%。上述兩部分收入的總營收占比上升至39.63%,同比增加瞭約3個百分點。

然而對於黃酒而言,“走出去”並不僅僅隻是為瞭提升營收,作為中國最古老的酒種,黃酒“走出去”意味著更多,即在整個國際舞臺上彰顯品質自信和文化自信。

因此,近年來,古越龍山在歐洲、東南亞、美國、澳大利亞、英國等市場加速佈局,為黃酒產業拓展世界市場奠定基礎。此外,茅臺、五糧液等白酒龍頭企業紛紛在標準化、市場化、法制化等方面與國際接軌,構建國際化的產品體系表達體系。

綜合而言,無論是白酒、啤酒、葡萄酒還是黃酒,這些品類的龍頭企業都幾十年如一日地堅持長期主義,並樂於與行業分享資源和戰略方針,提前佈局以實現更長遠的發展,引領行業在產品、品牌、標準、文化等方面走出國門、走向世界。

不止獨善其身,更能“兼濟天下”,這是頭部企業成為頭部企業之所以然。作為先行者,它們提供瞭發展范本;作為奠基人,它們提供瞭先進技術;作為創新者,它們走在時代前列,始終引領著行業發展。

如今,全球化、創新化、標準化的時代已然來臨,頭部企業在高質量、高效率、可持續發展的嶄新路徑上不斷探索,酒業未來將更加廣闊。