酒鬼酒的困境

如何實現價盤與動銷的平衡是酒鬼酒亟待解決的問題。

作者| 勝馬財經 陸馬

編輯| 歐陽文

在增長快車道上飛奔的酒鬼酒在去年猛踩急剎車。

勝馬財經獲悉,近日,酒鬼酒發佈瞭2022年報,曾接近翻倍的業績增速戛然而止。報告期內,酒鬼酒實現營收40.5億元,同比增長18.63%;實現凈利10.49億元,同比增長17.38%。分季度來看,酒鬼酒去年的業績增速在去年二季度出現斷崖式下滑,並在去年四季度出現負增長。

並且業績下滑的趨勢延續到瞭今年一季度。酒鬼酒一季報顯示,其實現營收9.65億元,同比下降42.87%;凈利潤3億元,同比下降42.38%。

馥鬱香怎麼突然就不“香”瞭?

酒鬼難賣

勝馬財經發現,酒鬼酒的年報通篇都寫著“去年真的很不好賣”。

在2022年一季報交出接近超80%的營收增速後,酒鬼酒第二季度的營收增速驟降至5.25%,並開始一蹶不振,其三、四季度的單季度增速分別為2.47%和-27.12%,在理應是白酒消費旺季的四季度出現負增長。並且這一頹勢延續到瞭2023年一季度,營收凈利雙降超40%。

從中能看出酒鬼酒當下的困境,每賣一瓶酒都比之前賺的更少瞭。

先從量的角度來看,詳細拆解庫存組成,2022年酒鬼酒的高端產品線內參系列的銷售量同比增加15.16%,但庫存量增加的更多,同比增加46.41%,產銷率為137.75%。

被定位為大單品的紅壇酒鬼所處的酒鬼系列的銷售情況也不樂觀,庫存同比大增瞭67.01%,產量遠超銷量,產銷率高達142.86%。

動銷受阻的情況下,酒鬼酒的整體成品酒庫存從2021年的5914噸提高到7375噸,同比大增24.7%。券商研報調研顯示,酒鬼酒目前的省外部分區域市場如河南市場庫存仍處於較高的狀態。

值得一提的是,在成品酒大幅增加的同時,酒鬼酒的基酒儲備卻出現瞭下滑,其基酒庫存從3.81萬噸減少至3.52萬噸,在未來或將面臨增長後勁不足的壓力。

為瞭將積壓的庫存變現,一方面,酒鬼酒不得不在渠道上投放更多費用達到促銷清庫存的目的。2022年其銷售費用達到10.24億元,同比增長瞭19.12%,財報中表示“主要系本期營業收入增長及加大促銷費用投入所致”。其銷售費用率維持在高位運行,2022年全年和23年一季度分別達到25.28%和26.03%。

另一方面,酒鬼酒不得不給經銷商更多優惠,把酒賣給經銷商。吊詭的是,2022年末酒鬼酒的應收帳款僅有25.5萬元,並首次出現瞭應收賬款融資欄目,金額高達1.79億元,其以合計約4500萬元銀行承兌票據的方式幫經銷商貸款拿貨。全年經營活動產生的現金流凈額僅錄得4.01億元,同比大幅縮減74.39%。

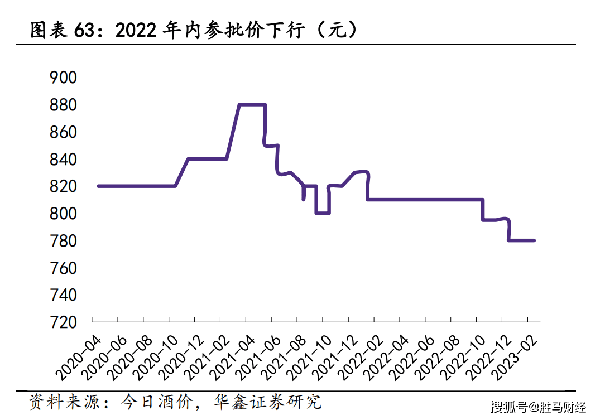

從價的角度來看,其站位高端市場的內參系列批價持續下行,經銷商渠道價格一度隻有800元,與千元以上的零售價之間存在嚴重倒掛。今日酒價數據顯示,目前內參一批價穩定在750元/瓶。

華鑫證券研報指出,酒鬼酒過去高B端渠道費用的投放雖然起到推動經銷商積極配合產品推廣的作用,但也容易造成經銷商通過低價轉貨、竄貨的方式套取費用,產品價盤不穩的同時,品牌端建設效果不足。

面對渠道竄貨、批價下行的壓力,酒鬼酒開始主動控量。今年4月,酒鬼酒旗下的內參公司發佈《關於明確52度500mL內參酒2023年度銷售總量的通知》,明確提出為落實配額管理要求,2023年52度500mL內參酒銷售總量不超過800噸,而年報顯示,其全年銷量也不過1100餘噸。

渠道利潤不足、價盤不穩需要提價,但對旗下產品頻繁提價,市場卻並不買單,其積壓的庫存就是現成的例證。如何實現價盤與動銷的平衡是酒鬼酒亟待解決的問題。

志在省外

卻拿不下大本營湖南

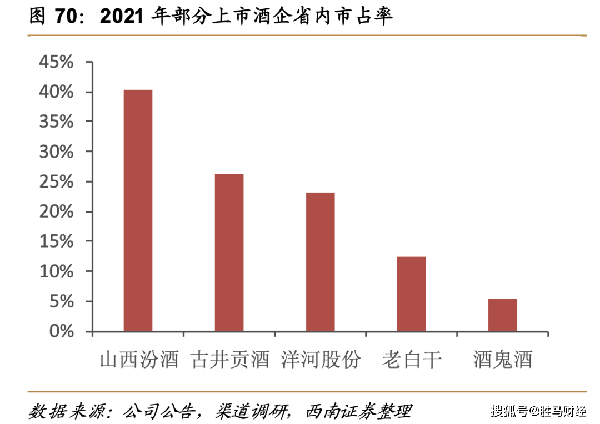

一個略顯尷尬的事實是,作為湖南省內唯一的上市酒企,酒鬼酒的省內市占率遠低於區域龍頭。

據券商研報數據,2022年湖南省白酒市場規模 280 億元,遠低於河南、山東等白酒消費大省近600億的體量,也低於白酒生產大省四川約400億的體量。就在容量相對較小的湖南市場,酒鬼酒的省內市占率也僅為 7.5%,與之對比,古井貢酒和山西汾酒在省內的市占率分別約為30%和40%。

酒鬼酒的發展空間明顯受到全國化酒企的嚴重擠壓。華鑫證券研報顯示,2022年,湖南三分之二的市場份額被全國化酒企占據,以茅臺為代表的醬香型白酒市場規模達到80億元,占比28.07%,而濃香型及其他香型的中高端白酒合計60億元,五糧液、國窖和劍南春均超過瞭5億元。

在省內市場發展空間不足的前提下,酒鬼酒管理層在2021年提出瞭深度全國化的戰略,嘗試攫取更大的市場空間。

按照實現全國化策略,可以將主打次高端價格帶的酒企分成兩類。一類是通過覆蓋不同價格帶,產品不斷迭代升級以實現輪動放量,典型如洋河股份、古井貢酒均是采用這一策略;一類是靠主要大單品進行放量,並依托足夠廣的渠道實現全國化覆蓋,典型如坐擁水晶劍的劍南春、打造出青花20的山西汾酒。

酒鬼酒采用的是後一種策略——寄希望於酒鬼系列的紅壇產品放量開拓省外市場。但這又對其渠道的廣度和精細程度以及品牌力提出更高要求。2022年,酒鬼酒開啟紅壇大單品戰略,在酒鬼系列中占比已超過透明裝,目前紅壇、透明裝分別在酒鬼系列中預計占比18%、17%,整體占比分別為11%和10%。

在渠道上,對外擴張全國市場將對酒鬼酒復制成熟市場的能力提出考驗。但問題在於,一方面,本應是酒鬼酒“成熟市場”的大本營湖南市場稱不上成熟,市占率僅在個位數;另一方面,其經銷商數量相比其他次高端酒企仍有較大差距。

截至今年一季度,山西汾酒、舍得酒業分別有3647和2285傢經銷商,遠多於酒鬼酒不足1600傢的經銷商數量。經銷商數量越多,往往意味著品牌有能力覆蓋更多的銷售終端點位,乳業龍頭伊利就是靠著其2萬傢經銷商實現獨一檔的渠道覆蓋能力。

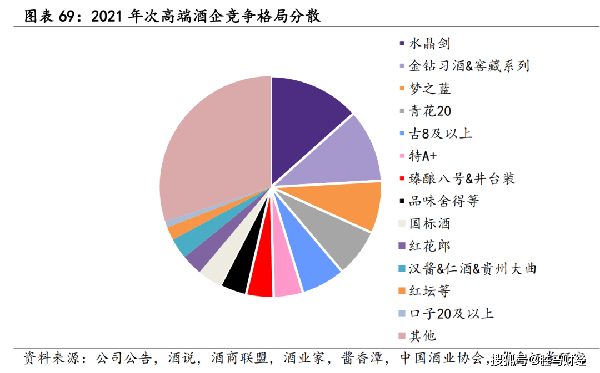

品牌力方面,本應為酒鬼酒拔高品牌天花板的單品內參在渠道上價盤不穩,面臨強勢品牌的擠壓。券商研報數據顯示,2021 年,除飛天茅臺、普五、國窖1573之外,其他品牌占高端市場份額共7.88%,青花郎、君品習酒、M9、內參分別占比 3.66%、1.05%、0.75%、 0.59%,其中內參的市場份額最少。

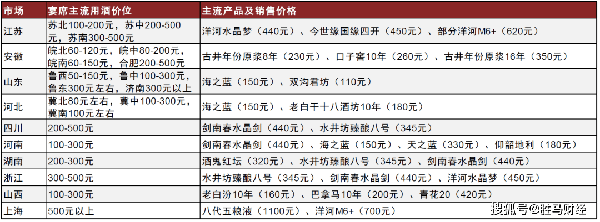

而在紅壇瞄準的宴席場景內,其需要直面與水晶劍的競爭。根據中金公司研報,全國宴席主流用酒200元至500元價格帶,水晶劍在四川、河南、浙江以及酒鬼酒的大本營均有一席之地,而紅壇僅在湖南市場有明顯優勢地位。

除此之外,酒鬼酒在產能上與其它次高端酒企亦有差距。公開信息顯示,酒鬼酒產能約為1.2萬噸,不僅少於頭部酒企動輒20萬噸的水平,也遠少於同樣主攻次高端價格帶舍得的6萬噸產能。

在諸多方面尚需完善的既定事實或許影響到酒鬼酒全國化競爭的底氣。在今年的投資者交流會上,酒鬼酒表示“今年對湖南市場的要求大於省外市場。”並提到一季度業績下滑是短期渠道回款有所波動,今年渠道3、4月份的動銷遠好於2022年。

目前來看,湘西名酒能否重歸增長的快車道尚需要時間的檢驗。

END

關註我們,閱讀更多精彩內容

勝馬財經誠意原創,未經授權禁止轉載