大窯汽水:在兩樂圍剿下實現國產汽水復興

國產飲品,與兩樂雙雄的較量,才剛剛開始。

估計很多年輕人都不知道,其實以前每一個城市,都有一款屬於自己的汽水,北京北冰洋、天津山海關、西安冰峰、上海正廣和、沈陽八王寺、山東嶗山汽水、重慶天府可樂、 長沙橘洲汽水、廣州亞洲汽水廠、武漢漢口飲料二廠……可以說,一城有一城的汽水“IP”,一地有一地的當傢“廠牌”,各自所在的城市都有著自己獨特的“汽水記憶”。

之前人們總會問,為什麼中國沒有自己的國產汽水巨頭?

我想,可能是時間的原因吧,這個嶄新的中國,還很年輕。

在現代食品工業極度發達的背景下,沒有什麼口味是不能復制,包括被很多媒體神化的 “ 可口可樂 ” 的配方,他終究隻是糖水而已。

這些帶氣的糖水,到最後賣的是記憶,賣的是文化。

現在,世界上公認可口可樂賣的不是糖水,而是賣各種各樣的文化輸出。

那麼同樣,隨著我們這個嶄新的中國越來越長大,我們也將充滿故事。

而今天,我們要來講的是國產汽水大窯嘉賓的故事。

這是一份遲到的數據。新晉網紅飲料大窯汽水,一年賣瞭30億。

食品飲料行業垂直媒體《食品板》,援引一位汽水企業老總的消息,大窯汽水2021年的銷售預估能到30億。

從全國消費者的印象來看,大窯汽水大概是2020年才開始火的。當年,該品牌產品覆蓋25個省/市的30多萬傢終端網點。

快速爆火然後年銷30億,大窯汽水憑什麼?

撕掉自己的國民飲品標簽

很多消費者不知道,大窯汽水並非新創品牌,而是一個與冰峰、北冰洋、天府可樂一樣的地方國民品牌。

大窯汽水來自內蒙古,產自當地最早的軍辦企業——內蒙古八一飲料廠,發展至今大約30年的歷史。

一提到30年歷史,你可能會反應過來當時的市場格局。

上世紀80年代,可口可樂、百事可樂先後入華,到1996年,可口可樂在中國的瓶裝廠達到23傢,銷售150萬噸,占中國市場份額三分之一。

期間,“合資潮”大行其道。北冰洋、天府可樂等品牌,都開始與百事可樂們成立合資公司。

但無一例外,合資公司最終都被外資掌控,兩樂將大量的資源用於生產自身的品牌汽水,而一步步壓縮國民品牌的生產線和渠道。

最終,北京北冰洋、沈陽八王寺、天津山海關、青島嶗山、武漢濱江、重慶天府可樂、廣州亞洲汽水等中國七大飲料品牌,消失殆盡——這也被稱為“兩樂水淹七軍事件”。

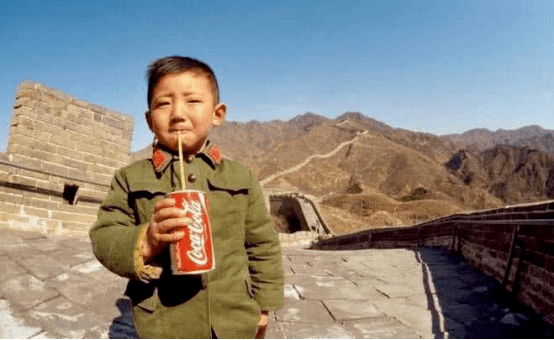

長城上喝可樂的小男孩

當然,遠在內蒙古的大窯汽水,在兩樂的渠道拓展下同樣飽受影響。以至於,長期以來,這個品牌隻在內蒙古存在一定的知名度,外地人幾乎沒有聽說過。

全國知名度低,其實成為瞭大窯汽水當下翻紅的優勢。

大窯汽水的全國化也有些回憶殺和情懷,但更多是一些新的內容。

找吳京做明星代言人,與分眾、新潮等電梯廣告合作打入社區,提出“大汽水,喝大窯”品牌宣傳語……這些玩法如果放在當下的新消費品牌身上,似乎重合度很高。

從內蒙古走向全國,不少用戶在這種新式的營銷中,很少看到大窯汽水“國民品牌”的樣子。

年輕化、全國化,從撕掉自身標簽開始。

更難的,其實是在大汽水的定價上。

價格,是國民汽水飲料一個最大的弱勢。

2016年天府可樂復出時,與可口可樂差不多容量的產品,它定價到瞭4.5元,高出後者50%。沒辦法,銷售規模不足,你拿不出資本向上遊原料、加工、包材等多個環節討價還價。

其他飲料品牌亦是如此。330ml罐裝北冰洋的單價已經超過5元;武漢漢口二廠275ml瓶裝汽水單價為8元。在部分餐廳,冰峰200ml裝的價格都已經到瞭6元。

相比於可口可樂3元的價格,國民飲品幾乎沒有優勢。

這些年來,連榨菜都漲瞭10多次價,但占據寡頭地位的可口可樂卻一直沒有漲價。

3元,一個戰略型的價格,是可口可樂的殺招。定價低於這個價格,中小品牌肯定賺不到錢;定價高於這個價格,用戶又不咋埋單。

當然,可口可樂3元錢依舊能掙錢。這個品牌每年在中國要賣掉100多億瓶汽水,進入瞭1000萬量級的終端,從成本上來說,低到國民飲品難以企及。

大窯汽水用一個“大瓶裝”,巧妙地逃開瞭可口可樂設置的價格窘境。當今消費者確實精明,但在線下消費比重占絕對大頭的飲料行業,不止於每一個人都會看著容量計算誰更劃算。

此外,550ml大瓶裝的大窯汽水,定價卻與其他240ml的國民飲品差不多。比如京東上,大窯汽水玻璃瓶裝520ml*12瓶售價64.90元,而北冰洋玻璃瓶裝248ml*12瓶價格就達66.90元。

這樣一來,就能在眾多“復活”的國民品牌中脫穎而出。

整體來看,大窯汽水的思路很清晰:

對寡頭可口可樂的戰略是錯位,避免直接和顯性的競爭;與同類國民品牌的戰略是正面剛,用價格優勢鶴立雞群。

惹不起的躲得起,可以較量一下的正面剛。

這像極瞭諸葛亮在《隆中對》中所言,曹操挾天子而令諸侯,此誠不可與爭鋒。孫權國險而民附,賢能為之用,此可以為援而不可圖也。反倒是荊州,其主不能守,此殆天所以資將軍。

大窯汽水第一戰,就是繞開曹操、孫權,拿下這個“荊州”。

大瓶低價的成本之謎

總結大窯汽水年入30億,核心在於大容量和相對較低的價格。

但問題來瞭,為什麼大窯汽水能比北冰洋、冰峰等產品做得便宜?市面上沒有確切的討論,但大致存在以下幾點:

首先可能是產品成本更低。

同樣是橙子味的飲料,北冰洋叫橙汁汽水,他的產品中含有濃縮橙汁,果汁含量超過2.5%。

而大窯橙諾,被叫做橙味飲料。看他的配料,主要是水、白砂糖、蜂蜜、食用添加劑和食用香精。

對比同行冰峰的招股書,2021年上半年,其除開包裝的原材料成本中,占比第一的是白砂糖,第二就是濃縮汁。

按此來看,不添加濃縮汁的大窯汽水,在產品成本上可能更低。

最後可能是渠道費用較低。

目前,大窯汽水主力深耕的渠道是餐飲渠道。比如在北京市場,其主要就佈局面館、麻辣燙等單體餐飲店,連鎖餐飲暫未進入,更不用說一些商超或便利店瞭。

單體小餐飲店的佈局,實際上門檻比較低,隻要經銷商業務員多跑動,基本不需要其他額外成本。但商超、便利店或是一些連鎖餐飲,就會產生不少的入場費、條碼費、堆頭費、促銷費等一系列費用。

需要強調的是,大窯汽水年銷30億的數據,隻是外界保守估計,沒有得到品牌方的證實。

如果真實數據確實與此相差不大,那說明大窯汽水早已將企圖上市的冰峰,以及翻紅的北冰洋等品牌遠遠甩在身後。

就憑這一點,大窯汽水足以成為國民飲品復興的標桿案例。

但對比可口可樂,其在中國內地的2021年銷售收入是436.68億元,其中碳酸飲料占瞭319億元。也就是說,國產碳酸飲料表現最好的大窯汽水,不足可口可樂的1/10。

好在,當前如元氣森林等新銳品牌也加入到這個賽道的競爭。國產飲品,與兩樂雙雄的較量,才剛剛開始。

本地「重啟」

長期以來,川渝外的消費者對天府可樂的認知較弱,此次破產消息熱傳,歸根結底是人們對於老字號發展現狀的擔憂。消費者普遍認知裡,老牌國產飲料在新消費環境下生存艱難。

國產汽水的發展現狀到底是怎樣的?

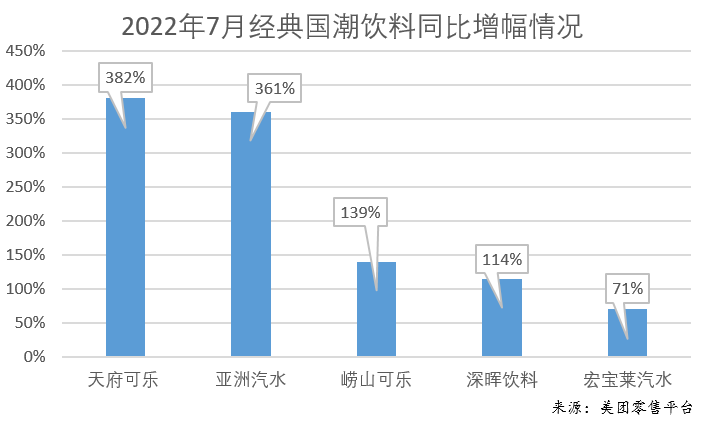

去年7月,美團公佈瞭一組數據,以宏寶萊、天府可樂、北冰洋、冰峰等為主的國潮飲料,2022年上半年銷量對比去年同期增幅超過150%;內蒙古國產飲料大窯汽水2021年的銷售額被估算達到瞭30億元;冰峰則開啟瞭IPO之路,雖然此後撤回瞭申報材料,但也在國內汽水市場表現突出。根據招股書,冰峰四款主打產品,在2020年銷量合計達2.92億瓶/罐。

卡塔爾世界杯期間,北冰洋的廣告登陸CCTV核心頻道。如今,無論是在北京的大小餐館、超市便利店,又或是美團等零售平臺上,北冰洋都是北京本地消費者最喜愛的碳酸飲料之一,甚至在短短3年內實現瞭1300萬的營收。

2022年7月經典國潮飲料同比增幅情況

圖片來源:美團零售平臺

我們知道,受限於產量、供應鏈等現實問題,國產汽水價格相較於兩樂而言一直並無優勢,在這樣的競爭格局裡,如何保持良好的發展勢頭?

首先從歷史層面來說,國產汽水在本地積累瞭多年的產品口碑和國潮情懷,是屬於一代人的童年記憶,甚至是一座城市的記憶,具備本地發展的天然優勢。媒體就曾報道天府可樂在2016年復出首日的熱鬧景象:重慶有消費者跑瞭四條街,隻為在便利店買上一瓶天府可樂。

從消費習慣來說,各地的國產汽水更符合本地消費者的飲食喜好。比如天府可樂主打的草本無糖口味,搭配重辣重油的重慶火鍋,更加清涼下火解油膩;宏寶萊最具特色的荔枝汽水,起源是東北人民都有一個荔枝夢,荔枝汽水的開發,最大程度滿足瞭本地消費者的口味需求。

以上種種,國產汽水從紮根本地的道路上找到瞭發展方向。尤其是經歷瞭疫情之後,本地零售成為消費者的快銷購物首選,越來越多的消費者選擇在附近消費,本地零售行業也發展出瞭即時零售等新業態,從外賣商品半小時達的確定性中,本地消費進一步積蓄瞭復蘇的力量。

天府可樂市場總監袁偉一直關註於天府可樂的零售新渠道發展,他提到,隨著當下年輕人消費習慣轉變,即買即達能更好滿足本地消費者的購買習慣。「本地便利商超上線美團,能帶動天府可樂在年輕群體的曝光度,同時提高瞭天府可樂各產品在川渝地區的動銷率。」

紮根本地帶來瞭銷量的可觀增長。即便沒有這次破產風波帶來的銷量暴增,早在去年7月,就有媒體報道中提到,天府可樂銷量在美團買菜、美團閃購等即時零售平臺增長已經超過5倍。

即便發展勢頭良好,為什麼消費者對於國產汽水的現狀普遍是擔憂心理?

這其中很大原因是,地域優勢同時也帶來瞭地域限制。業內人員在分析國產汽水時曾提到,老字號再依靠情懷,已經難以取勝,地域屬性阻礙其長久發展,且地域文化明顯,很難在外地開拓出適合當地本土文化的市場。

消費者也習慣將國產汽水和兩樂進行比較。在當下碳酸飲料市場,可口可樂和百事可樂依舊牢牢占據頭部位置甚至是雙寡頭壟斷。根據前瞻產業研究院數據,早在2019年,可口可樂的市場份額為59.5%,百事可樂為32.7%,兩大巨頭已經占據超過瞭92%的市場份額。

用天府可樂董事長蔣林的話講,天府可樂和這兩個巨頭相比就是「螞蟻和大象」。

但這個現狀正在逐步改變。根據公開數據,2020年,中國碳酸飲料產量達1845.3萬噸,同比增長5.8%,一反此前連續多年不增長局面;2021年產量達到1971.3萬噸,同比增長6.8%。

從現實角度考慮,國產汽水做大而強的確受限,但隻要牢牢占據本地的優勢地位,同時服務更多外地生活的本土消費者,做小而美的品牌,再一點點向外圍拓展,發展前景依舊可觀。

這裡比如東北國產汽水宏寶萊。30年來,宏寶萊從未停止生產傳統的玻璃瓶汽水,在宏寶萊電商經理王洋看來,堅持做玻璃瓶汽水是宏寶萊的情懷,也來自對本地消費者口味的自信。「比如我們的玻璃瓶荔枝汽水,是宏寶萊的招牌,東北人就認這個味兒。」

2021年,宏寶萊開始試水拓展外地市場,依舊是傳統的玻璃瓶汽水,但借助瞭美團優選等新零售渠道,讓身處外地的東北青年們在傳統荔枝汽水中找到傢鄉味道。

宏寶萊也實現瞭在東三省外的零售銷量增長。自2021年後,宏寶萊汽水從吉林出發,從東北黑土地走到山西、河北,又在一路南下開拓華中、華南市場。從美團數據來看,除東三省區域外,宏寶萊汽水也深受南京、北京、蕪湖、徐州、南通等城市用戶喜愛,2022年上半年銷量同比增幅也已經超過100%。

正如食品產業分析師朱丹蓬此前分析的觀點,國產汽水在區域市場有一定的情懷優勢,但它們錯失瞭快速擴容的最佳時機,「現在他們要做的是把當地的核心市場做好,伺機外拓。」