40頁|光瓶酒行業深度報告:百米高墻下,城春草木深(附下載)

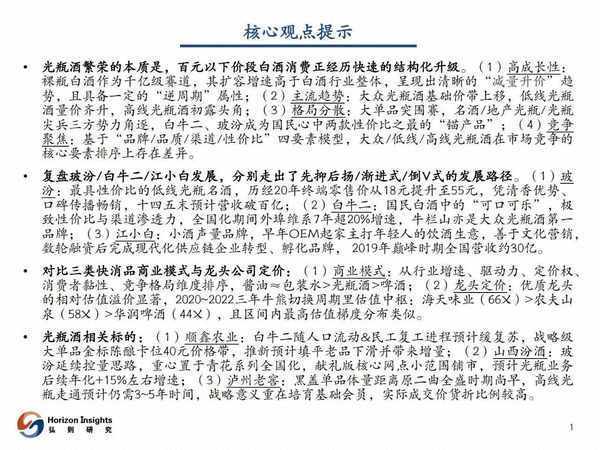

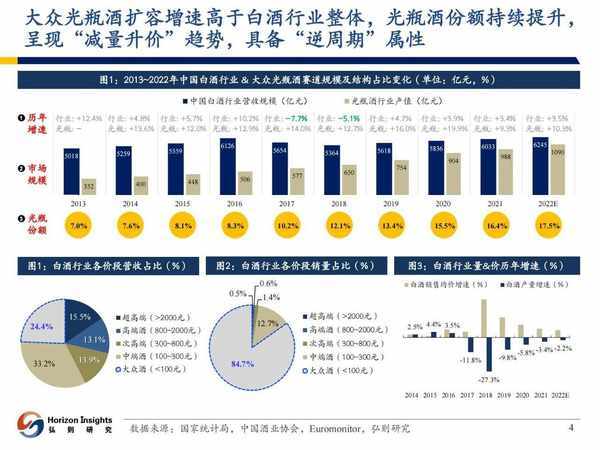

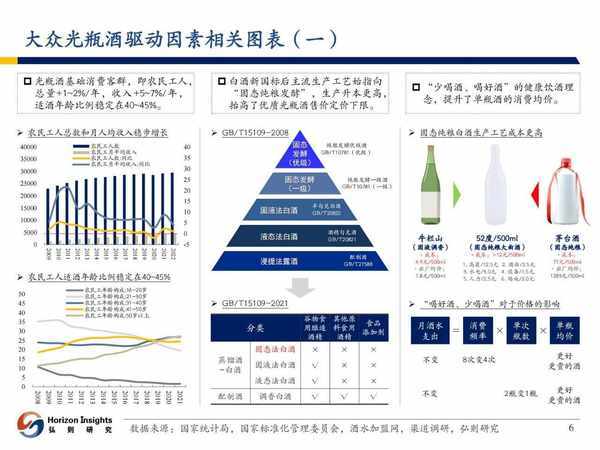

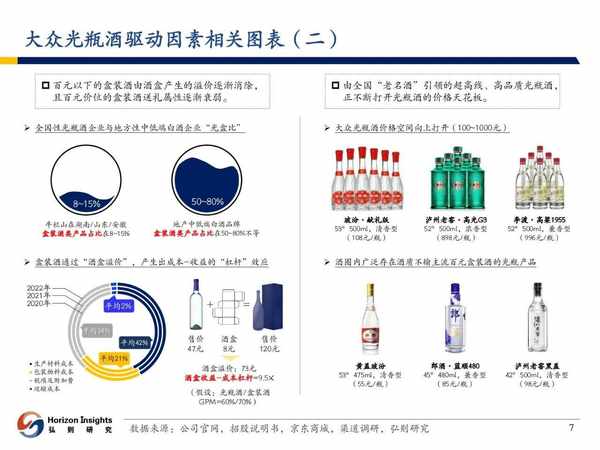

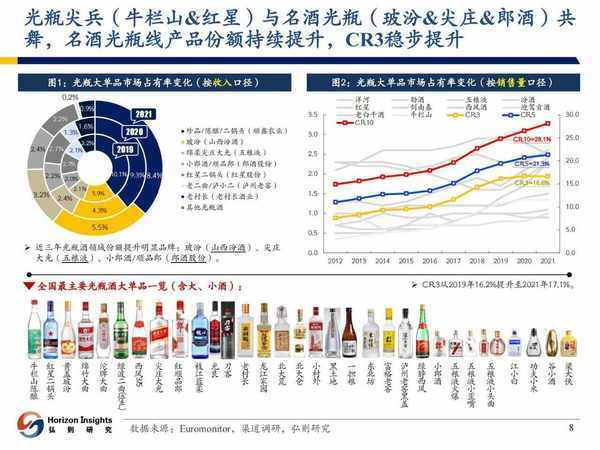

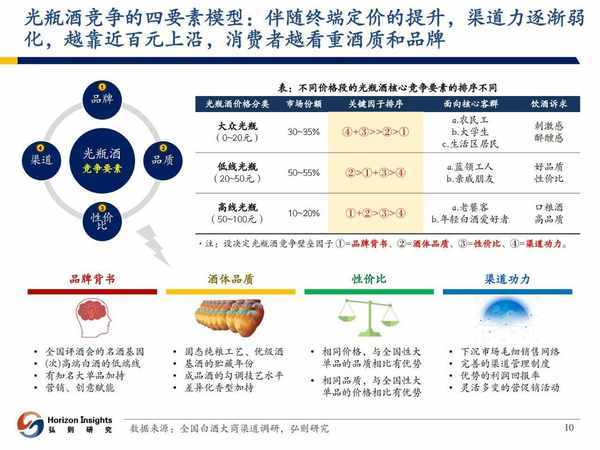

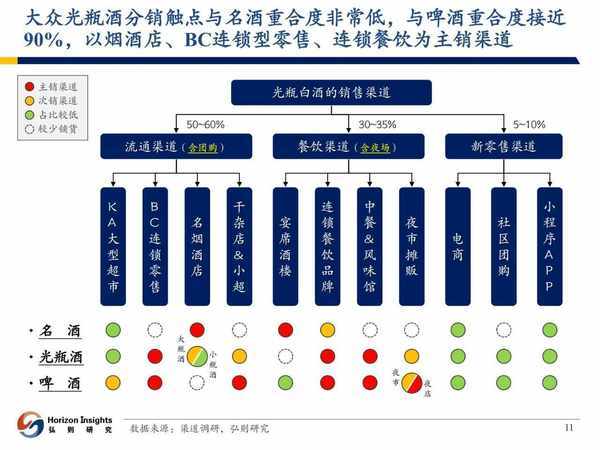

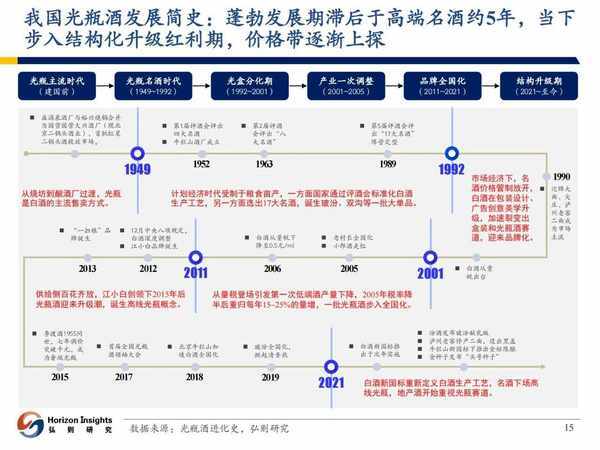

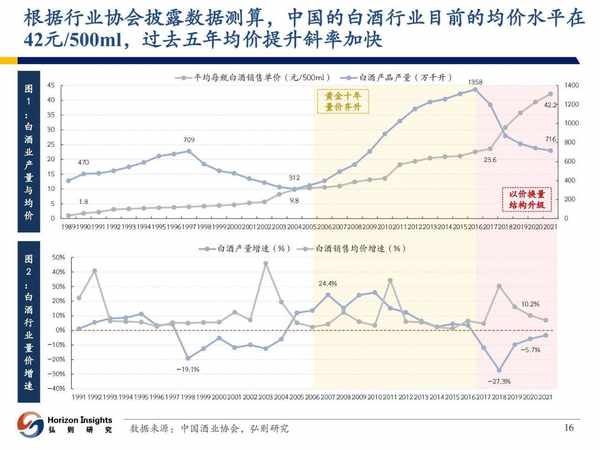

光瓶酒繁榮的本質是,百元以下價段白酒消費正經歷快速的結構化升級。(1)高成長性:裸瓶白酒作為千億級賽道,其擴容增速高於白酒行業整體,呈現出清晰的“減量升價”趨勢,且具備一定的“逆周期”屬性;(2)主流趨勢:大眾光瓶酒基礎價帶上移,低線光瓶酒量價齊升,高線光瓶酒初露頭角;(3)格局分散:大單品突圍賽,名酒/地產光瓶/光瓶尖兵三方勢力角逐,白牛二、玻汾成為國民心中兩款性價比之最的“錨產品”;(4)競爭聚焦:基於“品牌/品質/渠道/性價比”四要素模型,大眾/低線/高線光瓶酒在市場競爭的核心要素排序上存在差異。

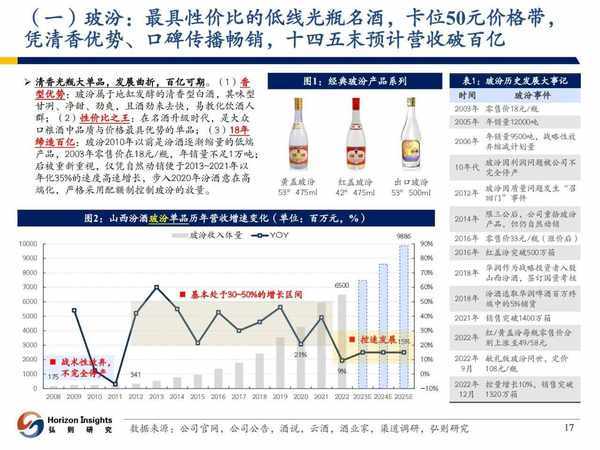

復盤玻汾/白牛二/江小白發展,分別走出瞭先抑後揚/漸進式/倒V式的發展路徑。(1)玻汾:最具性價比的低線光瓶名酒,歷經20年終端零售價從18元提升至55元,憑清香優勢、口碑傳播暢銷,十四五末預計營收破百億;(2)白牛二:國民白酒中的“可口可樂”,極致性價比與渠道滲透力,全國化期間外埠維系7年超20%增速,牛欄山亦是大眾光瓶酒第一品牌;(3)江小白:小酒聲量品牌,早年OEM起傢主打年輕人的飲酒生意,善於文化營銷,數輪融資後完成現代化供應鏈企業轉型、孵化品牌,2019年巔峰時期全國營收約30億。對比三類快消品商業模式與龍頭公司定價:(1)商業模式:從行業增速、驅動力、定價權、消費者黏性、競爭格局維度排序,醬油≈包裝水>光瓶酒>啤酒;(2)龍頭定價:優質龍頭的相對估值溢價顯著,2020~2022三年牛熊切換周期裡估值中樞:海天味業(66X)>農夫山泉(58X)>華潤啤酒(44X),且區間內最高估值梯度分佈類似。

光瓶酒相關標的:(1)順鑫農業:白牛二隨人口流動&民工復工進程預計緩復蘇,戰略級大單品金標陳釀卡位40元價格帶,推新預計填平老品下滑並帶來增量;(2)山西汾酒:玻汾延續控量思路,重心置於青花系列全國化,獻禮版核心網點小范圍鋪市,預計光瓶業務後續年化+15%左右增速;(3)瀘州老窖:黑蓋單品體量距離原二曲全盛時期尚早,高線光瓶走通預計仍需3~5年時間,戰略意義重在培育基礎會員,實際成交價貨折比例較高。

來源:弘則研究

關於我們

我們是一傢專註於分享國內外各類行業研究報告/專題熱點行業報告/白皮書/藍皮書/年度報告等各類優質研究報告分享平臺。所有報告來源於國內外數百傢機構,包含傳統行業、金融娛樂、互聯網+、新興行業、醫療大健康等專題研究.....目前已累積收集近80000+份行業報告,涉及眾多大板塊,多個細分領域。

內容涵蓋但不限於(市面上有的基本都有):

1、互聯網運營、新媒體、短視頻、抖音快手小紅書等等;

2、房地產、金融、券商、保險、私募等;

3、新技術(5G)、金融科技、區塊鏈、人工智能類;

4、電子商務、市場營銷、運營管理、麥肯錫、德勤等;

5、快消品、餐飲、教育、醫療、化妝品、旅遊酒店、出行類等;

免責聲明:

本平臺隻做內容的收集及分享,報告版權歸原撰寫發佈機構所有,由聖香智庫社群通過公開合法渠道獲得,如涉及侵權,請聯系我們刪除;如對報告內容存疑,請與撰寫、發佈機構聯系。