十年,川酒再造瞭一個“川酒”

川酒蝶變,如何深刻影響行業?

文|雲酒大數據中心

“2022年,全省白酒產量超340萬千升,同比2012年增長約17%;營收較2012年實現倍增,利潤同比2012年增長150%以上;全省白酒產業產量、營收占全國的一半。”

日前,在2023“川酒全國行”武漢站活動期間,四川省人大常委會原副主任、省國資委原黨委書記,四川中國白酒金三角酒業協會理事長王少雄提到瞭這樣一組數據。

從營收規模來看,十年時間,川酒再造瞭一個川酒。

從白酒產業整體發展來看,這十年中,川酒在保持產業發展質量和效益的高速提升速度的同時,也始終站在白酒行業的領頭羊位置,引領行業高質量發展,不斷壯大。

據悉,到2022年,四川白酒產量、營收約占全國五成以上,從十年前的“三分天下”到十年後的“二占其一”,川酒在全國白酒產業中的重要地位進一步凸顯,整體發展實力穩居全國第一。

回顧川酒走過的十年,持續不斷的產業結構調整與升級,令“川酒振興”成為最響亮的行業聲音、最精彩的發展故事之一。面向未來,實力與潛力並存的川酒,無疑將再次以高起點、高速度、高質量健康發展,向行業展示“川酒力量”。

川酒十年:N個全國第一

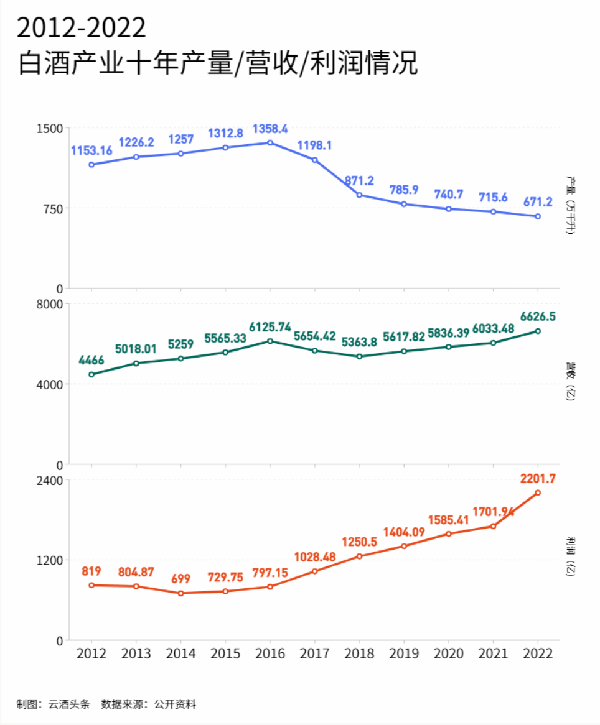

數據顯示,2012年,全國白酒累計產量1153.16萬千升,其中四川便完成白酒產量295.2萬千升,占全國總產量的26%左右,位居全國第一。同年,四川白酒制造業工業銷售產值超1400億元,工業總產值超1500億元,主營業務收入超1600億元,均位於全國第一。

從全國范圍來看,從2012年到2022年,白酒整體營收從4466億元增至6626.5億元,利潤從819億元增至2201.7億元,分別增長瞭48%、168%。而川酒增長均超過100%,營收增幅遠超行業,利潤增幅與行業基本持平。

在整體營收穩居全國第一的同時,川酒產量在過去十年也始終位居全國第一,並在行業整體的結構性調整中保持瞭高度的產業平衡性。

在產量上,行業整體起伏較大,到2016年到達峰值後便逐年下降,2022年回落至671萬千升,規上企業數量從1578傢縮減至963傢。

而從川酒表現來看,從2012年至2022年間,川酒產量基本都在350萬千升左右波動,幅度基本維持在5%,產銷穩定,並且川酒的規上企業數量也基本維持在300傢左右。2022年川酒企業數量占全國約35%,同樣位居第一。

與此同時,在產區建設上,川酒擁有宜賓、瀘州兩大千億產值產區,以及成都(邛崍)產區、德陽(綿竹)產區、川東北產區三大特色產區,產區多樣化發展趨勢明顯,產業實力雄厚。

此外,在品牌規模上,川酒“六朵金花”和“十朵小金花”等知名品牌,分別占全國17大名酒、白酒50大品牌酒總量的35%和45%,名優品牌數量依舊位列全國第一。

總體來看,川酒整體實力的強勁,與產區打造、產業集群化發展以及龍頭酒企的培育、產業梯隊的建設等層面都密切聯系,而川酒也真正做到瞭具有絕對競爭優勢的“行業領先”。

川酒之“盛”,盛在產區

以今年春糖上,川東北產區的揭牌為新起點,川酒的產區打造,再度邁入全新階段。

目前,川酒已擁有宜賓、瀘州、成都(邛崍)、德陽(綿竹)、川東北五大白酒產區,在產區建設版圖進一步擴張補全的同時,也將自身的產區結構佈局上進一步升級優化,深入挖掘川酒的新增長極和產業新支撐,實現產業的健康增長。

數據顯示,2017年時,宜賓產區便成為全國首個千億白酒產區。到2022年,宜賓產區實現產量58萬千升,現有49戶規模以上白酒企業、270餘戶中小釀酒企業、1170餘戶釀酒單元、120餘戶配套企業。“打造世界級優質白酒產業集群”,宜賓產區正在加速推動川酒的整體發展。

瀘州產區2022年實現營收超1200億元,擁有規模以上白酒企業124傢,已建設成為全國首個以白酒制造為主導的專業化、集約化、全產業鏈園區,原酒產量更是位居全國第一。

德陽(綿竹)產區2021年營收同比增長25.2%,擁有規模以上白酒企業25傢,產量達26.8萬千升。此前德陽產區便提出要力爭在“十四五”末實現白酒營收400億元以上。

成都(邛崍)產區2022年營收同比增長17.4%。以“中國酒莊產業集群引領者”為發展目標的成都(邛崍)產區目前正在著力打造世界級中國酒文化IP,建設世界酒文化中心。

新成立的川東北產區則以遂寧射洪舍得酒業為核心,以南充、巴中、綿陽、廣元、達州、廣安的特色區域酒企為支撐,共同打造特色白酒產區。

從2008年川酒提出“打造中國白酒金三角”戰略構想以來,川酒在產區打造上便展現出其天然的產業優勢。產區建設的成功,大大提升瞭川酒的整體實力。

在白酒行業產業集中度提升,產區競爭日益嚴峻的發展趨勢下,川酒各大產區產業結構的持續升級優化、資源整合,還將繼續為川酒各梯隊的企業提供更加匹配的資源支持,為更多川酒名優企業的培育打下良好基礎。

這也將在下一階段,繼續驅動川酒繼續保持“全國第一”的領先地位以及市場競爭優勢。

川酒之“韌”,韌在整體

在過去十年的發展中,川酒的產業梯隊和產業結構進一步升級,一、二、三產業梯隊的建設以及產業鏈條的持續完善、政策環境的不斷優化,都為川酒的長期增長提供瞭穩固支撐。

產業政策上,得益於四川政府的高度重視,政企聯動保持瞭高度活躍且不斷深化,為川酒整體產業的轉型升級奠定瞭良好基礎。

2015年,四川出臺《關於促進白酒產業轉型升級健康發展的指導意見》,鼓勵白酒產業投資;

2017年,四川發佈《關於推進白酒產業供給側結構性改革加快轉型升級的指導意見》,開始實施“川酒”品牌提升計劃,支持川酒“六朵金花”抱團發展,帶動二三線企業整體發力,擴大“川酒”品牌美譽度、知名度;

2018年,四川正式提出“川酒振興”戰略,要打造“川酒”名片,唱響“川酒”品牌;

2020年,四川發佈《關於推動制造業高質量發展的意見》,提出要著眼產業分工協作和產業鏈重構,建設全球重要的以優質白酒等為代表的食品飲料產業集群;

2021年,四川發佈《推動四川白酒產業高質量發展的若幹措施》,提出“濃醬雙優”戰略,打造“川酒大產區”品牌;

2022年,四川公佈《全省白酒優勢產區創新升級行動實施方案》,列出超千億投資規劃,到2025年將初步建成世界級白酒產業集群,川酒產業規模有望突破4000億元。

在政府頂層設計的指引下,川酒的產業梯隊建設逐漸完善,結構佈局持續優化,目前已初步形成瞭以“六朵金花”為龍頭,十朵小金花、原酒20強,以及川酒集團、宜賓酒茶集團、成都酒業集團等眾多的平臺企業為梯隊成長的“6+10+20+N”的產業組織體系。

還需關註的是,目前川酒已擁有五傢“百億+”企業。2021年,五糧液營收已達662億元,瀘州老窖營收206億元,劍南春也宣佈其2021年營收已突破200億元;今年以來,郎酒已宣佈2022年營收突破200億元,川酒集團則在2022年實現323.5億元營收。

以百億級龍頭企業的引領帶動,結合“十朵小金花”等腰部力量的夯實,“川酒”的品牌影響力日益提升。眾多名優酒企所形成的品牌合力也正在不斷增強“川酒”的市場競爭力,為“川酒”進一步實現市場擴張而持續發力。

如今,在多個方面都保持著“全國第一”領先優勢的川酒,正站在新起點,立足品質川酒、健康川酒、科技川酒、活力川酒、文化川酒、共享川酒的“六個新維度”,打造川酒新名片,並實施優質白酒“珠峰攀登”計劃,將川酒品牌價值和影響推上新的高度,為“世界級優質白酒產業集群”而不斷努力。

而放眼行業,在產業規劃產區設計等諸多方面都有著強勢表現的川酒,在用“抱團”發展為行業帶來發展新范式的同時,無疑也將深刻影響行業接下來新周期下的產區升級、產業結構調整趨勢。