世代更替,速凍食品是否會產生下一個龍頭機會?

冰箱冷藏裡放著小籠包、雲吞、餡餅、燒麥、茴香小油條……

明早起床後,從冰箱裡拿出一袋小籠包,幾隻放鍋裡一熱,早餐就這麼搞定瞭。

國內速食食品市場發展很是迅速。

從 649.8 億市場規模,到 1755 億。

接近 3 倍的市場規模增速,隻用瞭 8 年。

目前,國內的速凍食品類目基本分為面米制品和火鍋料制品。

大傢對速食食品最深刻的印象,可能還是主食。

2020 年,速凍面米的市場前三品牌集中度(CR3)達到瞭 47%,速凍火鍋會比較分散,可能我們吃的少,品牌認知度也不高,市場前三品牌集中度(CR3)隻有 16%。

可是在國外,速凍食品可豐富多瞭。

速凍肉類、速凍水果等,在人們生活飲食滲透率就很高。

國內的速凍市場同時在餐飲業和生活零售端銷售。

對於餐飲業而言,速凍食品意味著降本增效。

節省瞭人力成本,還能提高烹飪效率。

可是對 C 端消費者來講,就是很方便。

新腕兒閱讀瞭東莞證券的研報《BC 共振,順應趨勢》,這份研報向我們拆解瞭速凍食品市場發展情況和成本模型,讓我們更深層次理解探討這個熟悉卻又陌生的產業。

迅速冷凍的食品

我們平時在超市時見到的速凍食品,都是已經凍好的。

之所以叫速凍食品,顧名思義,冷凍的速度肯定非常快瞭。

和傢庭冰箱冷凍模式不同。

工業化速凍,就是將預處理的產品放在零下 30 ℃的環境裡,產品內的熱中心溫度,就會迅速達到零下 18 ℃。

一個個蝦丸、魚丸、小籠包……就這麼迅速被凍起來,被裝到包裝袋裡,送到各大商超,等待出售。

由原材料加工的成品,

速凍食品產業鏈上遊都是農產品,例如米面糧油、蔬菜、水產等。

這些原材料被送到三全、安井這些速凍食品工廠進行加工,凍好的產品會冷鏈配送到超市裡。

就成瞭超市的冰櫃裡一袋袋速凍食品瞭。

速凍食品在疫情之後呼聲很高。

在 2013 年時,速凍食品市場規模是 649.8 億。

疫情後,人們對速凍食品的熱情就此被引燃瞭。

2021 年,市場規模增長到 1755 億,同比增長 25.99%。

說整個行業太寬泛瞭。

其實,最受大傢歡迎的,還得是速凍米面。

光三全和思念兩傢品牌,合計市占率就能達到 41%。

還有速凍火鍋料制品,排名前三的品牌安井、海霸王、海欣食品三傢市占率分別是 9%、5%、2%。

看來廣大消費者還是更喜歡吃主食的。

一般來講,行業集中度越高,頭部壟斷性越強,行業利潤水平也就越高。

雖說國內面米集中度還算不錯,火鍋稍遜色,但整體來講,和日本還是有一定差距的。

這當然不是瞎說。

有數據顯示,從 2003 年到 2020 年,隨著產能效率的提升,日本冷凍食品生產企業從 693 傢減少到 370 傢。

工廠數量也才能夠 840 及減少到 442 傢。

即便企業數量在減少,可日本的速凍食品行業的 CR5,已經達到 79.2%。

這還是 2016 年的數據。

國內速凍食品想要繼續向前,是綜合因素合力的結果。

一個要求就是品牌影響力瞭,消費者肯定還是習慣買自己熟知的品牌,同時產品得足夠豐富。

除瞭企業端,還有政策方面。

速凍食品的發展,包括預制菜、鹵味、快餐……得以迅速發展的一個重要原因,就是冷鏈。

國傢很重視冷鏈技術。

在 2021 年 11 月,國務院發佈的關於引發 " 十四五 " 冷鏈物流的發展規劃,提出推動冷鏈物流的發展。

冷鏈技術也在提升。

為整個商業環境帶來更多可能。

BC 渠道很平衡

國內速凍食品渠道分佈還是比較平衡的。

向 C 端銷售的零售渠道占比是 54%,餐飲渠道占比是 46% 上下。

從 B 端層面來講,速凍食品的使用,更多是連鎖餐飲行業降本增效的手段之一。

疫情出現的 2020 年,餐飲受重擊,當時的營業收入為 3.95 萬億,同比下降瞭 15.42%。

直到 2021 年,餐飲業才開始回暖,營收增加到 4.69 億。

行業規模增加,餐廳出餐量大,對人力、廚房面積等要求會更高瞭。

速凍食品都是成品或者半成品,在餐廳後廚簡單處理,即可端上桌。

自然很受餐廳們歡迎。

除此之外,國內餐飲行業明顯都在做連鎖化。

規模擴大意味著成本越來越高。

開餐廳成本有多高呢?

有數據證明,在 2020 年的正餐餐飲企業中,原材料成本占比最高,是 39.68%。

人力成本是 22.41%,房租成本是 10.26%。

如果使用瞭速凍食品,冷鏈配送的食品到達後廚後,不需要專業的廚師加工,降低廚師標準要求,後廚操作面積也不需要太大。

餐廳盈利水平自然就提升瞭。

反觀 C 端消費者,一幫年輕人吃素食,主要還是看重方便。

外加上這些年,單身經濟下,年輕人晚婚晚育," 一人戶 " 占比一直在上漲。

從 2016 年到 2020 年," 一人戶 " 傢庭從 14.1% 增加到 25%。

速凍食品的成長,切實迎合瞭時代趨勢。

現在想想,如果沒有那場疫情,速凍食品或許不會那麼受關註,它可能會繼續平穩的發展,緩慢的長大。

連鎖餐飲企業不會對 " 降本增效,開源節流 " 這件事,有那麼深刻的認識。年輕人也不會越來越會 " 過日子 "。

用品類跑出下個龍頭

速凍食品的成分都比較簡單。

例如速凍面米,包括速凍面點、速凍水餃、速凍湯圓等,他們的成分都是面粉、白糖、肉類。

三全在速凍食品行業很有代表性瞭,產品比較大眾,很少有消費者不認識它。

三全食品的速凍面點中,面粉占比最高,大約是 39%;

像是速凍水餃,不難猜到肯定是肉類占比最高瞭,是 48%。

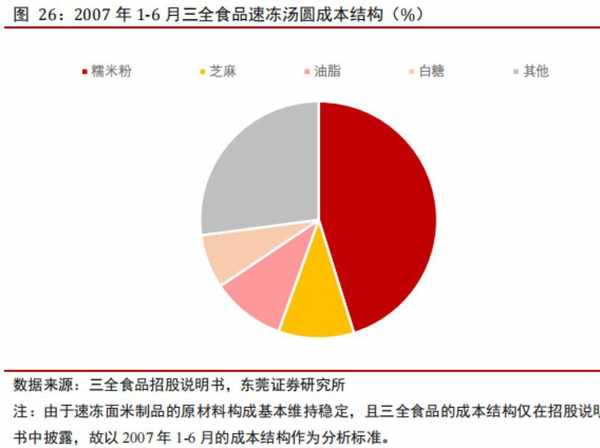

還有速凍湯圓,糯米粉占比最高,在 45% 上下。

另一種像是速凍火鍋料品,就是我們吃火鍋時煮的魚丸、蝦丸、蟹棒等。

最常見到的可能是安井瞭。

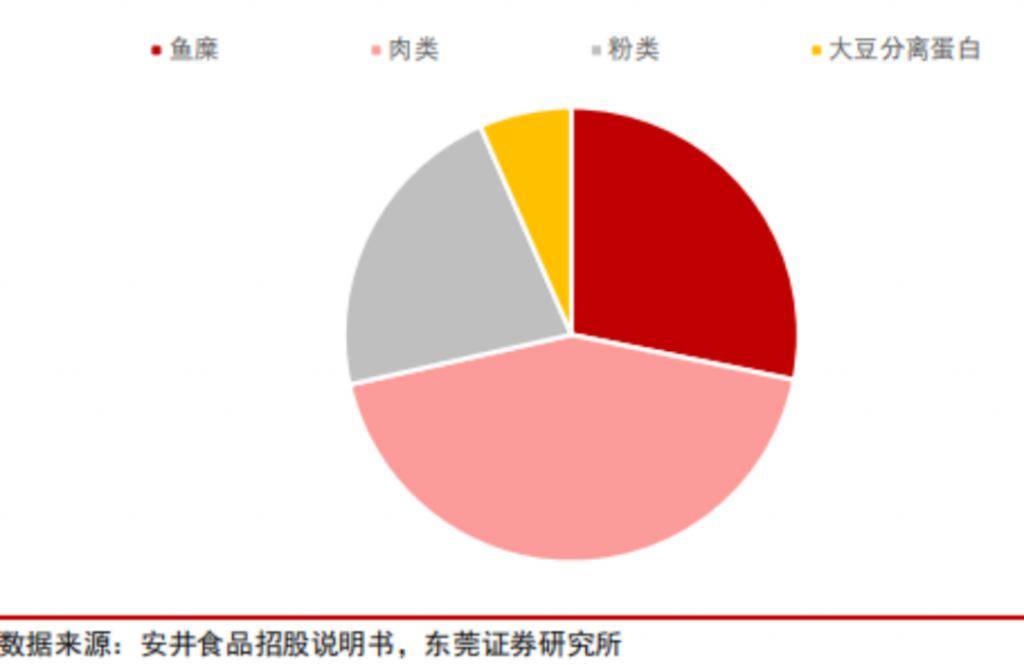

魚丸可以以安井為例,據安井食品招股書顯示,2016 年 1 月 -6 月,他們原材料中肉類占比最高,為 43.31%。

排名第二和第三的原料是魚糜和粉類,占比分別是 28.18% 和 21.96%。

這類原材料都會有走勢波動。

像是標準粉和白糖這類,走勢都比較平穩,波動小,對產品成本不會有太大影響。

但像是油料、油脂和豬肉,這些肉類都有周期性波動和進出口價格等因素影響,價格波動會比較大。

安井的產品中,豬肉和油脂占比偏高,原材料價格波動會對產品成本產生很大的影響和風險。

遇到原材料上漲的情況時,安井食品、三全食品和千味央廚等幾傢公司,會及時提價來應對原材料上漲的問題。

在 2021 年 11 月至 12 月期間,安井對速凍肉糜制品和米面制品等都進行瞭價格上調,這次價格漲幅在 3%-10%。

就是 20 塊錢一袋的手抓餅,漲價瞭 3 毛到 2 塊。

算是微度漲價瞭。

還有三全和千味央廚,也都漲價瞭。

三全漲瞭 3%-10%,而千味央廚漲價瞭 2%-10%。

雖然三傢頭部品牌漲價幅度團結的一致,但他們算是各有所長。

三全食品起步於 2001 年,2008 年在深交所上市瞭。

他們最擅長做速凍湯圓、速凍水餃、速凍粽子、速凍面點等。

總而言之,速凍面米制品是他們看傢產品。

國內速凍面米制品最受歡迎瞭,三全的地位可想而知。

2022 年上半年,三全的速凍面米制品營收占比達到瞭 89.58%。

最熟悉的黑芝麻湯圓、水餃和粽子,為三全貢獻瞭 24.51 億營收,營收總比為 64.16%。

點心和面點產品的營收是 9.71 億,營收占比是 25.42%,

看到這裡會發現,三全是向 C 端消費者靠賣湯圓賺錢的,早餐吃的面點產品是他們很小一部分業務。

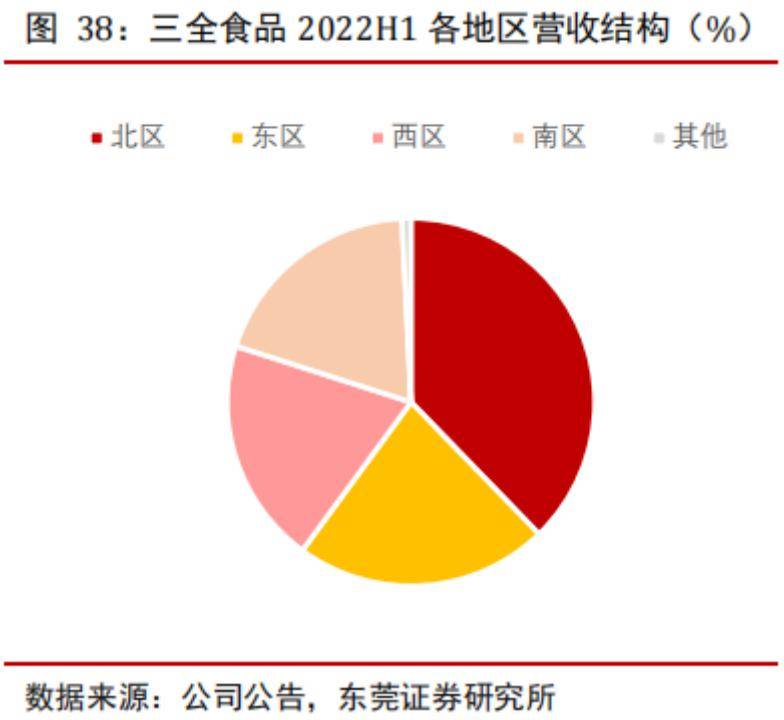

三全業務偏向於北方,可能北方一帶比較喜歡吃湯圓。

2022 年上半年,三全北區的營收占比是 37.74%,東區、吸取和南區分別是 22.33%、19.86% 和 19.28%。

還是比較均勻的。

突出是一傢做北方市場的公司。

另一傢速凍食品龍頭企業安井。

他們傢的產品,我們還是比較熟悉的。

像是 Q 魚板、魚豆腐、爆汁小魚丸、撒嬌牛丸、親親腸等,還有紅糖發糕,在我們附近商超和居民社區店隨處可見瞭。

目前公司已經有 300 多個速食食品品種。

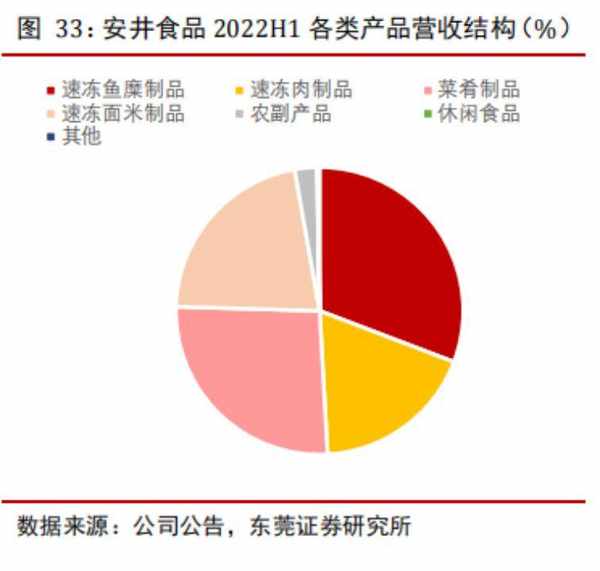

在 2022 年上半年,安井的速凍肉糜制品和速凍凍制品的營收分別是 16.42 億和 9.67 億,在營收占比分別是 30.78% 和 18.33%。

合計不到 50%。

安井的頭牌產品占比重都不到 50%,說明這傢公司業務發展比較均衡。

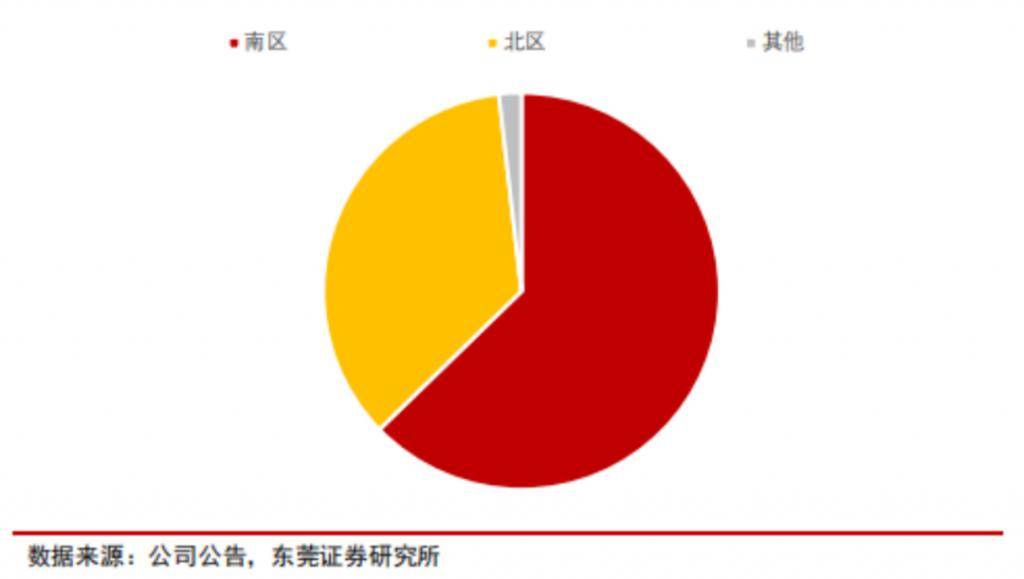

這傢公司側重於華東市場。

2022 年上半年,安井在華東市場營收占比是 48.01%,華北和華中地區的營收是 12.66% 和 12.39%。

其他地區相對要少很多。

千味廚房,普通消費者可能相對少見這個品牌,因為他平常出現在後廚裡。

和前兩傢不同,千味廚房一直是一傢 TOB 的公司,產品銷售給酒店、鄉廚和團體食堂等,還與定制化服務。

酒店如果有特定需求,例如做什麼糕點,千味廚房都可以接訂單。

當然,他們的產品也有限制,基本是油炸類、烘焙類、蒸煮類和菜肴類,就比如是炸蝦球、油條、卡通包、蛋撻皮等。

2022 年上半年,千味廚房的油炸食品收入占比是 48.59%,蒸煮和烘焙產品占比分別是 20.58% 和 17.33%。

他們是以場景邏輯進行研發產品的。

以油條為例,不同場景下吃的油條是不一樣的。

他們面對火鍋店、快餐、自助餐、宴席、早餐、外賣六大場景,專門推出瞭適合場景的茴香小油條、麻辣燙小油條、火鍋涮煮油條、外賣專用油條等。

產品還是比較細致的。

安井和千味廚房的渠道結構比較相似,他們都以 B 端為主。

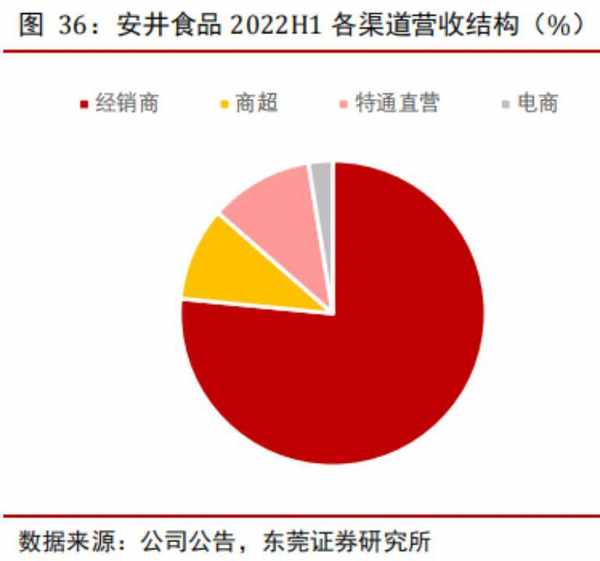

像是安井的營銷渠道中有經銷商、商超、特通直營和電商等,經銷商已經有 1033 傢瞭,商超客戶包括大潤發、永輝、沃爾瑪等連鎖大賣場。

經銷商會多一些。2022 年上半年,這塊營收占比為 76.55%

安井主要是通過經銷商銷售,屬於商品性質。

千味央廚直接和餐飲渠道合作。

他們和百盛中國、華萊士、真功夫、九毛九、海底撈等客戶長期合作,會為對方提供菜單設計、產品設計、產品銷售等服務內容。

從他們的產品研發邏輯,也能看出他們對餐飲渠道認知的成熟度。

千味央廚也比較側重南方市場,2022 年上半年,南方市場產生的營收占總比的 62.73%,北區有 35.44%。

三傢速凍食品公司,在各自的領域內,成為龍頭企業。

這三傢企業,如果從質地上講,安井的產品結構會更有安全感。

他們最擅長火鍋制品,不同肉質的產品各自所屬一個業務板塊,全部分開。

這樣處理的優點是,業務比較多元化。也能看出安井的產品研發力和創新開拓力會很強,對產品銷售風控和反應水平都比較高。

相比之下,三全在北方地區幾乎和 " 湯圓 " 畫上瞭等號,成為標簽式存在。

湯圓是國人傳統節日必吃的食品,有飲食風俗習慣,倒沒什麼不好。

隻是,一傢老牌企業如果長期依賴大單品,企業迭代和成長力容易退化。

最後是千味廚房,側重於油炸食品,

除瞭這款拳頭產品,其他蒸煮類、烘焙類、菜肴類等產品,發展得都不錯,基本是比較均勻的。

整體業務模型比較平衡,不存在風險性。

也能看出這傢公司研發能力和運營能力都不錯。

速食食品走到現在,整個行業就三傢龍頭,每個龍頭都有自己的代表性 " 作品 "。

三全的湯圓、安井的魚丸、千味央廚的油炸食品。

國內速凍食品滲透率遠沒有飽和,還有很大的發展空間。還有很多速凍死食品需求有待挖掘,以產品覆蓋市場,待全民滲透後就可以成為下一個龍頭品牌。

速凍食品市場還是有機會的,要尋找下一個成為龍頭的機會。

來源:新腕兒