那些跨界賣酒的品牌,後來活的還好嗎?

從去年開始,一個個知名的品牌要賣酒的新聞就開始傳出來,到今年更是層出不窮。來伊份要賣酒瞭、元氣森林要賣酒瞭、可口可樂要賣酒瞭、百事要賣酒瞭……

賣酒到底有多賺錢、酒的魅力到底有多大,讓這些大品牌都迫不及待的要入局?

白酒到底有多賺錢?

飲用水我們能記住的隻有農夫山泉、怡寶、百歲山;碳酸的百事可樂和可口可樂;功能飲料的紅牛和東鵬特飲、脈動……每個品類能被記住的品牌隻有幾個。但是說到酒時,茅臺、五糧液、洋河、劍南春、汾酒、酒鬼酒、老村長、二鍋頭……等等被消費者記住的品牌甚至在十個以上。

無論是最根深蒂固的白酒還是新興的低度酒品牌,他們的快速成長,不斷創造的成績都在吸引著更多人的參與。但是,酒這個品類也並不是那麼好混的。

不斷跌跟頭的入局者!

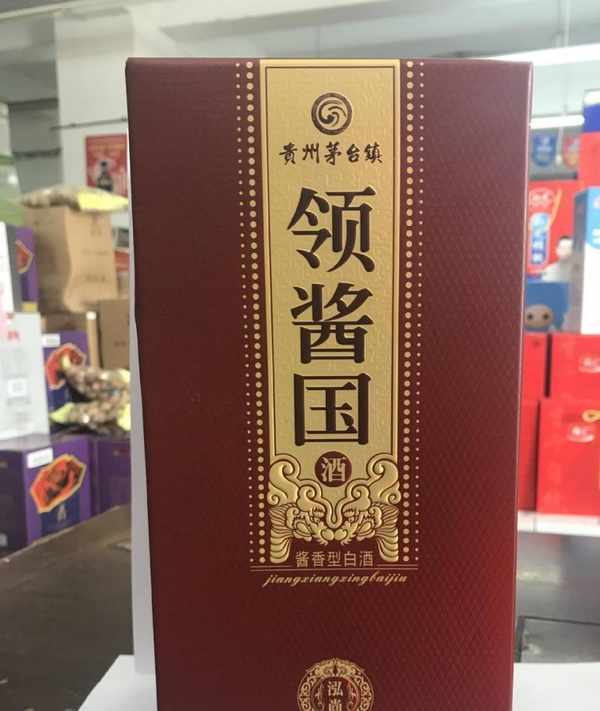

市場大、利潤高、賺錢多……並且原料也十分的簡單,酒行業好像並沒有那麼難。但是,遠沒有表面呈現的那麼簡單。以娃哈哈為例,當年被傳斥資150億進入白酒行業,與茅臺鎮金醬酒業合作,成立貴州省仁懷市茅臺鎮領醬國酒業,共同推出領醬國酒。此後又延伸瞭領香國酒等產品,橫跨濃香、醬香,價位從低端到中高端全面覆蓋。

此外,還一度和茅臺鎮的老掌櫃、國寶等十餘傢酒廠達成初步合作。甚至當年還有消息傳出娃哈哈要在懷仁打造2000畝的白酒工業園。如此的大動作,錢到位、人到位、酒有那麼多酒廠的支持也很到位,再加上娃哈哈本身的渠道掌控力,可以把酒賣到任何一個渠道,一切的條件都十分的成熟。

但是,結果呢?

2014年領醬國酒公司銷售收入7832萬,2015年下滑到3269.85萬。而2000畝的白酒工業園也從來沒有啟動。隨後,轟轟烈烈的白酒最終給瞭別人。

娃哈哈做白酒,無論是規模、人員、資本、渠道等各個方面都不遜色於白酒行業的一些大咖,但是最終的結果仍然隻是一個過客。娃哈哈並不是個例,去年入局白酒的來伊份,到現在白酒在終端看不見,品牌不知名,至於銷量就更不用說瞭。

賣酒沒有那麼簡單!

酒行業遠沒有看起來那麼簡單,行業的水深是其他行業無法比擬的。幾千年的白酒文化,再加上數十年市場的深耕,想要從眾多的品牌之中突圍遠沒有那麼簡單。可以說是產品、機遇等多方面的因素才能造就一個酒品牌。

以江小白為例,依靠前期的文案,吸引瞭不少的關註,打開瞭銷量。但是隨後,也逐漸出現瞭酒質不好等負面的信息。此外,江小白在前期快速發展之後,也逐漸進入瞭發展的瓶頸,很難突圍。不要說與頭部品牌對比,銷量甚至都排不上行業前十。隨後推出“梅見”雖然打開瞭新品類市場,但也是無奈之舉。

另外一個品牌RIO,發展十分的迅速,極短的時間將預調雞尾酒這個品類做的傢喻戶曉。但是,隨後也是如同崩盤一般的局勢,品類的關註度降低,品牌的關註度降低,銷量受到極大的影響。

從近幾年的市場來看,白酒市場仍然被茅臺、五糧液等巨頭把控,想要破局絕對不是文案就能夠解決的。元氣森林入局白酒市場的品牌觀雲,此前在抖音上也有宣傳,但是熱度也十分有限。不同於其他品類,很大程度上依賴於營銷、宣傳等帶動銷量,白酒之間的差距是遠超預計的。

單純的依靠熱度吸引消費者,產品本質的差別很難能夠留住消費者。而果酒等細分品類的崛起雖然能夠提供一定的發展空間,但是消費群體依然十分的小眾,很難造成大的影響,滿足品牌對多元化和增長的需求。

以國內的市場來說,白酒的認知度遠超於其他細分的品類。並且,此前新國標的頒佈,讓白酒的門檻更高,在一定程度上對傳統老品牌來說也是一個品牌深化的助力。相對於其他品類追求的創新與個性化,白酒的認知更多停留在年份、品牌等層面,想要創新遠沒有那麼簡單。

而迎合年輕人對低度酒的來說,能否滿足消費者的口味、能否滿足消費者個性化需求、能否跟隨年輕人共同成長等都將成為發展的問題。在這個賽道剛剛萌芽,已經開始變得擁擠,低度酒市場才剛剛開始就已經有瞭紅海的趨勢,企業的壓力將更加殘酷。

每一個行業都沒那麼簡單,想要站穩腳跟的難度遠超想象。白酒火爆的熱度遮掩瞭背後的艱難,也將成為踏入者心中的噩夢。

來自:納食、公開信息