中式面館擴張失速,粉面餐飲“涼”瞭嗎?

粉和面,產品容易形成標準化,能夠實現快速復制和連鎖化,一直是資本非常關註的餐飲賽道。自2021年起,粉面餐廳如和府撈面、張拉拉、馬記永等品牌,都獲得瞭數億元融資,一時風光無限。

辰智餐飲大數據顯示,截至2022年Q4,全國約有粉面餐廳92萬傢,較上一年度減少瞭22萬傢。

拋開疫情影響不提,曾經火熱的粉面賽道,遇到瞭哪些問題?

01

最適合連鎖化的中式快餐賽道

差不多兩年前的這個時候,和府撈面、張拉拉、馬記永、陳香貴、五爺拌面、遇見小面六大粉面品牌受到資本的追捧,夢想成為“中餐中的麥當勞、肯德基”,朝著千店萬店的目標一路狂飆,它們將街邊小店開進瞭一線城市的商場,將客單價提高到30-40元,它們甚至有瞭一個新的名字——“面館新貴”。

兩年過去,再次提起面館新貴的時候,人們的聲音變成瞭:產品大同小異、打工人吃不起高端面......

從資本的角度來說,粉面的確是最有潛力出現「中國麥當勞」的品類,主要具備三方面的條件。

首先,產品標準化程度高。一碗面/粉主要由面/粉、澆頭、湯底三要素組成,每個要素在後端均實現瞭工業化生產,前端員工隻需要簡單操作即可快速出品,並且保證口味穩定一致。部分連鎖面館企業甚至自建瞭完善的供應鏈體系。

第二,龐大的市場基礎。粉面是中國老百姓的主食之一,且幾乎不存在地域障礙。辰智餐飲大數據顯示,截至2022年Q4,粉面餐廳在中式快餐門店總數中占比達到25.5%。

第三,粉面餐飲有品類無品牌。國內粉面餐廳數量眾多,但多為單店,體量較大的連鎖品牌很少,粉面賽道增長空間巨大。

綜合上述三大要素,資本們盯上瞭面館新貴,將品牌的估值推向新高。然而在資本眼中好的商業模式,卻未必能讓消費者買單。

02

消費者拋棄“高端面”

2022年,粉面餐廳的發展變得有些尷尬。一批連鎖餐企擴張速度放緩,有的門店數量甚至不增反降,距離“中餐麥當勞”的夢想遙遙無期。

一方面受疫情影響,餐飲企業選擇關閉部分經營困難的門店,連鎖品牌在發展過程中對門店數量進行調整是正常現象,特別是遇到無法預測的客觀影響時,調整發展節奏無可厚非。但另一方面,面館的發展之路上,還有不少問題有待解決。

第一,粉面類雖然具有龐大的市場基礎,但是不同地方消費者對於粉和面的認知,可以說是天差地別。

北方人覺得一碗面的靈魂是面條本身,必須是手搟的才夠筋道,機器壓出來的面屬於智商稅。但是在南方人看來,面條是不是機器面無所謂,他們關心的是澆頭是否現炒,湯是否八小時現熬。

被資本加持的粉面餐企推崇的卻是標準化,想要僅憑一套標準、一個模式打穿全國市場幾乎不可能。

其次,連鎖粉面餐企在性價比上普遍沒有優勢。

正是因為粉面太普遍瞭,普遍到人們習慣瞭街邊十元左右的純正手工面條、精心熬制的高湯、搭配現炒的澆頭,怎能接受連鎖餐廳裡三四十塊錢一碗的高度工業化產物。

雖然粉面連鎖企業確實通過環境和風格的升級,提升瞭品牌溢價,美其名曰消費升級,但在消費者認知中,粉面本身就不是一個價值特別高的東西,這種根深蒂固的認知難以在短期內轉變。

03

群雄逐鹿,粉面大戰剛剛開場

粉面餐廳的發展雖然不及預期,卻並非全無機會。經歷瞭商場搶位之戰,粉面品牌不妨放慢擴張步伐,調整戰略,磨練內功。

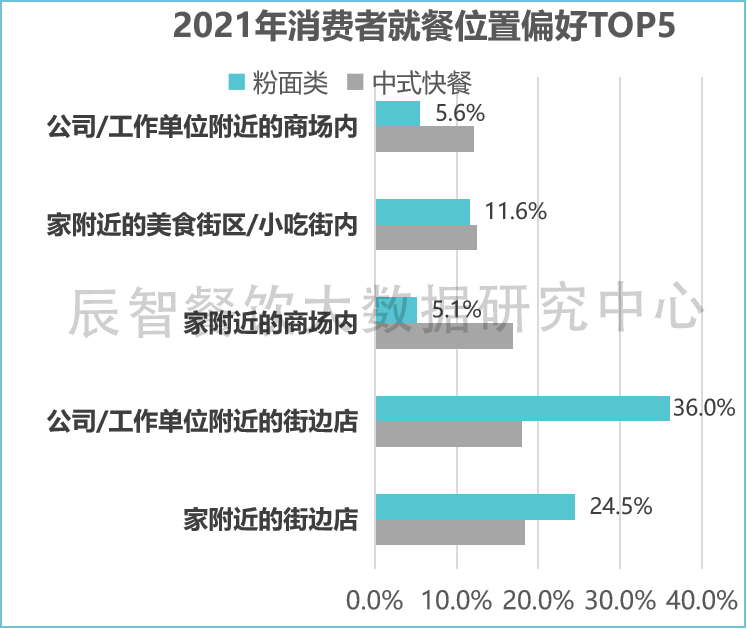

首先,粉面品牌可以改變選址策略,放棄高端的商場綜合體和CBD,下沉到社區或街邊。據辰智餐飲大數據研究中心《2022粉面類大數據分析報告》顯示,60%粉面類消費者會選擇傢或公司附近的街邊店。粉面餐企要更好地規模化,還是要將門店拓展至離大眾更近的地方,如社區店。

其次,可以推出新的門店模型,提升經營效率。在體量巨大的粉面類市場中,夫妻小店依然是王者。連鎖粉面品牌的決策者,不妨以夫妻小店為原型進行優化升級,在提升效率的同時,不能以消費者的體驗急劇下降作為代價。

最後,各粉面品牌之間的產品差異化也要足夠明顯。粉面產品標準化程度高的特點,也導致瞭產品創新更加困難。辰智菜魔方通過對市面上所有粉面產品的菜品、味型、澆頭、烹飪方式等進行分類梳理,每個產品都有其相對應的市場數據及匹配場景,為餐飲爆品研發提供靈感和數據支持。

進入2023年,雖然大融資、高估值的盛況不再,但是粉面賽道大動作不斷。

「蒙自源雲南米線」成為米線品類首個千店品牌,並在全國簽約五個爆品研發中心,不僅是企業對全國性佈局所做的鋪墊,也是在打造爆品研發的共贏生態;

安徽特色板面品牌「碗豐亭板面」完成百萬級種子輪融資,融資計劃用於線下門店開拓;

川渝米線品牌「曾三仙米線」門店數突破300傢,並輻射至重慶、成都、江蘇、上海、等全國多地。

相比資本紮堆的2021年,如今的粉面賽道呈現出瞭更加多元化的發展趨勢,你覺得還有哪些地方特色粉面可以探索連鎖化發展呢?歡迎在評論區討論。