5年開出近萬傢門店,河南跑出一個超級食材IPO...

火鍋,作為中國的傳統美食之一,受到不少消費者的歡迎。

這不僅因為火鍋以獨特的烹飪方式實現瞭較強的包容性、能夠滿足人們的味覺需求,更是因為火鍋逐漸成為一種傢庭聚餐和朋友聚會的社交食品。麻辣火鍋、海鮮火鍋、老北京火鍋……

另一方面,後疫情時代,人們生活回歸正常,在外面吃飯的老習慣,或永遠被更適應新環境的新習慣所取代。

因此,餐飲行業的細分賽道——“在傢吃飯”賽道正在跑出加速度,頭部玩傢更是做好瞭從“深蹲”到“起跳”的準備。

4月3日,5年擁有近萬傢門店,2022年實現70億營收2.41億元凈利潤,鍋圈食品(上海)股份有限公司正式向港交所遞交招股說明書,擬主板掛牌上市。

從火鍋食材到“在傢吃飯”賽道廣闊藍圖中,鍋圈有多大想象空間?

01.

年入70億元,鍋圈要IPO瞭

2017年1月,鍋圈開出瞭第一傢終端門店,開始搭建凍品生意的終端渠道網絡,切入傢庭火鍋場景,初心是“讓消費者人均花不到50元便可吃上一頓地道的火鍋”。

不過在當時,在許多人看來,鍋圈身上並不存在“萬店基因”,其門店增速也確實不突出,兩年來才積累瞭500多傢門店。

背後的原因在於,早期的企業供應鏈及冷鏈物流能力仍然偏弱,帶給食客的消費體驗遠不及堂食。此外,火鍋、燒烤等品類的到傢場景需求也遠遠沒有培育起來。

而後,疫情讓需求端產生瞭巨大的變化,“在傢吃飯”成為大部分消費者的選擇。疫情三年,餐飲業普遍遭受重創,鍋圈的逆勢崛起很大程度便受益於此。

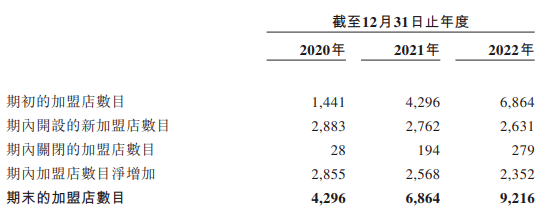

2020年1月6日,鍋圈門店數突破1700傢,到當年10月份,已經突破瞭5000傢。換句話說,在9個月內,鍋圈食匯平均每天開店12.2傢。

根據弗若斯特沙利文的數據,2022年,按零售額計,鍋圈食品為中國最大的傢用火鍋和燒烤供應商,占據12.7%的市場份額。

回看鍋圈食品的發展歷程不難發現,鍋圈食品的成立時間不長,但是發展較為快速,從創立初期就以快速擴店的方式“跑馬圈地”。

官網顯示,截至2023年3月27日,公司共有9645傢門店。受益於門店的高速擴張,公司的業績水平也有瞭明顯變化。

據鍋圈招股書披露,2020-2022年公司營收分別為29.6億元、39.6億元以及71.7億元。2020年~2022年毛利潤分別為3.3億元、3.6億元以及12.5億元,毛利率分別為11.1%、9.0%及17.4%。2022年首次實現盈利,凈利潤為2.4億元。

鍋圈有700餘款SKU,覆蓋火鍋、燒烤、鹵味、一人食、快手菜、飲品、西餐、生鮮八大場景,其中有68%為自研產品。粗略計算,每年新增超百款新品。

火鍋和燒烤是鍋圈的核心產品,鍋圈已然是在傢吃火鍋燒烤的專傢,其品類覆蓋底料、蘸料、凈菜、肉類、調味料,乃至燒烤爐具和火鍋鍋具等一一應俱全。

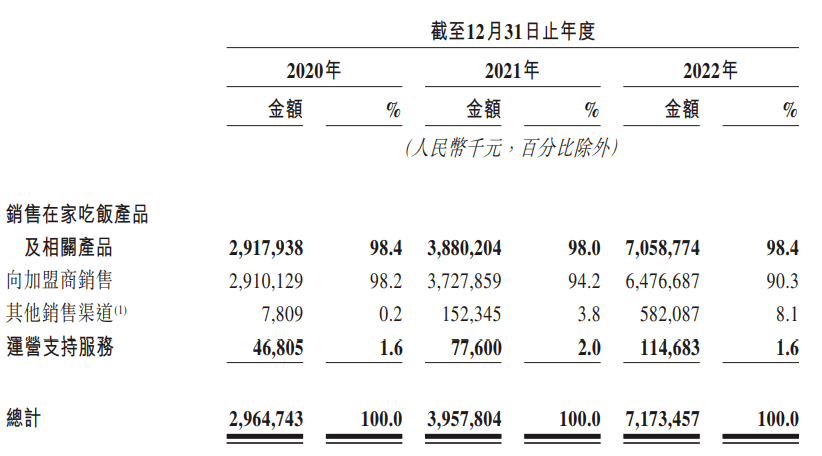

招股書顯示,2020-2022年,火鍋產品銷售收入占比分別為81.9%、79.7%、75.8%,占總收入絕大部分;燒烤產品銷售收入占比分別為5.8%、7.6%、10.1%,其他產品(飲品、一人食、即烹餐包等食品)銷售收入占比分別為12.3%、12.7%、14.1%。

從營收構成來看,鍋圈的營收主要依賴向加盟商銷售自有品牌產品。招股書顯示,2020 年至 2022 年,鍋圈食品通過向加盟商銷售產品分別錄得 29.18 億元、38.8 億元、70.59 億元的營收,占同期鍋圈食品總營收的比重均在 98% 或 98% 以上。

報告期內,公司的毛利率分別為11.1%、9%、17.4%,2022年的毛利率明顯高於前兩年。

對於2022年毛利率增長,公司解釋稱,這是因為公司通過主要產品的自產及維持穩定采購價格以控制成本,以及推出瞭相對較高毛利率的新產品及升級現有產品。

同樣是放加盟,蜜雪冰城在2020年宣佈門店數破萬,從第一傢店開始算起,邁進萬店俱樂部用時23年;正新雞排於2017年門店數破萬,用時22年;另一門店破萬的品牌華萊士,用時9年。

如不出意外,鍋圈“破萬店”的速度將遠遠快於上述餐飲連鎖品牌。在官網中,鍋圈這樣介紹自己——是國內知名的食材連鎖超市,也是在傢吃飯餐食解決方案品牌。

02.

供應鏈、數字化及經營模式,鍋圈三大競爭優勢

從競爭激烈的餐飲市場突圍,鍋圈依靠的不隻是將生鮮產品場景化並豐富SKU,特許經營模式、供應鏈平臺化佈局以及數字化管理能力都是它的優勢所在。

首先,特許經營模式是鍋圈食匯快速擴張其零售店網絡,並為加盟商提供全面的運營支持服務的關鍵。

特許經營模式可以降低公司的運營成本和風險,同時也可以保證產品的質量和統一性。

根據招股書披露,鍋圈食匯向加盟商收取固定金額的服務費用,例如培訓、監督、指導、品牌推廣、營銷、物流等,以及首次簽約交固定金額的保證金,在停止加盟運營後退回。通常合同期限為3年。

鍋圈食匯還為加盟商提供選址、裝修、設備、物料、培訓、物流、營銷、數據分析等一系列的服務,幫助加盟商提高門店的運營效率和盈利能力。

鍋圈食匯還通過嚴格的質量控制和標準化流程,確保加盟店的產品和服務符合公司的要求,保持品牌形象和口碑。

其次,供應鏈平臺化佈局是鍋圈食匯實現對主要產品的生產和供應的有效控制,保證產品的品質和安全的重要基礎。

鍋圈本質是一傢供應鏈公司。它對食材供應和生產的控制主要表現為三種方式。

第一是控股。對於自身核心產品,目前已經控股三傢食品原料生產工廠:生產牛肉產品的和一肉業,生產肉丸的丸來丸去,生產火鍋湯底產品的澄明食品。

第二是參股。目前投資瞭為其生產蝦滑供應商逮蝦記,後續還會陸續投資新的產品。

第三是通過單品單廠的策略,戰略性獲取食品原料生產能力,以更加有效地控制主要的生產和供應。

單品單廠是鍋圈的創新性發展出的合作模式,也就是說在鍋圈的供應商中,一個工廠隻供給一個產品。從一開始,就對食材進行“擇優錄取”,保障瞭食材的質量。

產品更加聚焦,可使得上遊供應鏈工廠更加專註,在品質和穩定性上更加可靠。也使得鍋圈能夠更加靈活地應對某些區域工廠可能會出現產品生產受限情況,從而更有效地把控主要的生產及供應。

同時,鍋圈對於每一個品類的食材需求規模是巨大的。對於供應商而言,通過聚焦品類、錯品經營,實現協同發展,並最終成為細分賽道的頭部企業。楊明超的目標是,在B端通過“單品單廠”孵化100個10億新食品品牌。

目前單品單工廠模式下,鍋圈已經與超600傢ODM工廠達成縱深合作,已形成供應數量的核心競爭力。

最後,數字化運營管理能力是鍋圈食匯實現對門店、倉儲、物流、銷售等環節的高效管理,提升其業務效率和盈利能力的關鍵驅動力。

鍋圈食匯通過自主開發的數字化平臺,實現瞭對門店運營數據的實時監測和分析,為加盟商提供智能化的運營建議和優化方案。

鍋圈食匯還通過數字化平臺,實現瞭對倉儲和物流數據的實時追蹤和調整,提高瞭庫存周轉率和配送準時率。

鍋圈食匯還通過數字化平臺,實現瞭對銷售數據的實時收集和分析,為產品開發和營銷策略提供數據支持。

總之,鍋圈食匯采用特許經營模式,快速擴張其零售店網絡,並為加盟商提供全面的運營支持服務。

鍋圈食匯擁有強大的供應鏈平臺化佈局,實現瞭對主要產品的生產和供應的有效控制,保證瞭產品的品質和安全。

鍋圈食匯還擁有強大的數字化運營管理能力,實現瞭對門店、倉儲、物流、銷售等環節的高效管理,提升瞭其業務效率和盈利能力。

鍋圈做的不是餐飲,而是社區餐飲數字零售生意,特色在於自有供應鏈和IT系統。這些都是鍋圈食匯的核心競爭優勢,讓其在餐飲細分賽道中脫穎而出。

03.

為什麼要從火鍋超市到在傢吃飯餐食解決方案?

食材連鎖超市,即鍋圈近萬傢線下零售門店,這是鍋圈的基本盤。但什麼是在傢吃飯餐食解決方案?理解瞭這一點,或許就能一定程度上洞悉鍋圈的“破萬店”的秘訣。

從業務模式來說,所謂“在傢吃飯餐食解決方案”,是指就日常在傢烹飪場景,向消費者供應即食食品、即熱食品、即烹餐食品或即配食材。

過去很長一段時間裡,國內消費者的用餐方式主要有三種,即買菜在傢做飯、 餐廳堂食和和外賣。

其中,買菜在傢做飯通常復雜且費時費力,越來越難以匹配快節奏的城市生活;在餐廳用餐的時間成本高,且未能時常光顧;外賣則難以保證其安全性、口感、溫度及食品風味還原度。

而後,在傢吃飯餐食解決方案作為第四種用餐選擇橫空出世,通過在營養、口感、衛生及效率之間找到均衡,較好地解決瞭上述三種用餐方式的痛點。

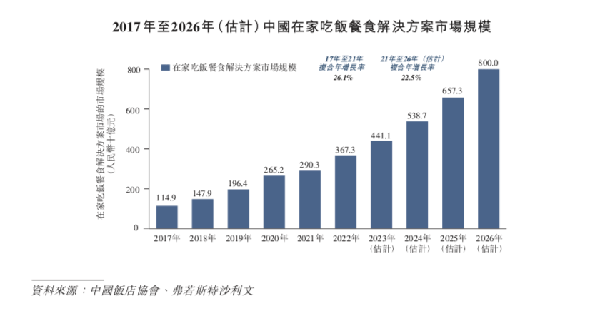

根據弗若斯特沙利文測算,在傢吃飯餐食解決方案市場規模已從2017年的2,903億元以26.1%的復合年增長率增至2021年的2,903億元,並預計將成為2021年至2026年中國餐飲市場增長最快的細分賽道,2021年至2026年間的復合年增長率預計為22.5%。

鍋圈,正是切入瞭這樣一個長坡厚雪的賽道,較早地獲取瞭市場的紅利。

不同於過去零售商的火鍋食材冷凍冰櫃場景,鍋圈將其整合成一種垂直於火鍋食材的超市連鎖業態,依托遍佈全國的社區門店,用價格實惠、品類齊全的食材滿足半徑一公裡內社區居民“在傢吃飯,好吃方便還不貴”的核心需求。

據瞭解,鍋圈提供的一站式傢庭用餐解決方案,售賣的產品包括底料、調味料、肉丸蝦滑、肉類、蔬菜類、飲料、鍋具等。

同時,其主打品類齊全、物美價廉。門店食材平均價格比傳統超市便宜40%,同時比農貿市場便宜10%-15%。截至2022年12月31日,其產品組合包括八大類別,包括火鍋產品、燒烤產品、即烹餐包、西餐、零食等多個品類,合共755個SKU。

此外,其提供的各種食品配料大都可以混合搭配,也形成瞭具有巨大組合潛力的在傢吃飯餐食解決方案。像番茄火鍋底料、牛肉、骨湯酸菜底料及魚片,不僅是火鍋的最佳搭配,還可以單獨用於制作番茄牛肉或酸菜魚,極大地擴展瞭菜式的豐富性。

這樣的商業模式,讓鍋圈成功獲得瞭消費者的歡心,品牌發展也得以突飛猛進。

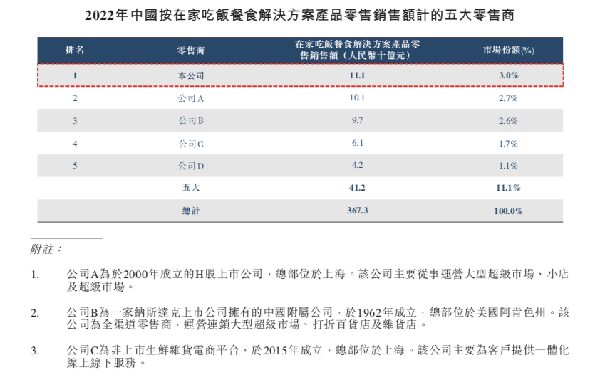

招股書顯示,鍋圈目前是中國所有零售商中最大的在傢吃飯餐食解決方案零售商,相關產品零售銷售額達111億元,占據3.0%的市場份額。但對比其身後的對手,鍋圈並沒有明顯的身位優勢。

緊跟在鍋圈背後的競爭對手公司A,占據2.7%市場份額,公司B則占據2.6%的份額,三者的市場份額占比差距非常小。

從成立至今,鍋圈憑借獨特的商業模式打下瞭近萬傢門店的基本盤,並實現瞭扭虧為盈。但放眼未來,鍋圈或許仍不能高枕無憂。鍋圈每年新開設的加盟門店數都略有減少,營收增長也極有可能同步放緩。

此外,餐飲業過去的種種案例告訴我們,能夠快速擴張的加盟模式,也很可能掣肘品牌進一步前行。

鍋圈周圍早已強敵環繞。除瞭其他食品行業的市場參與者可能會推出類似的產品或品牌,永輝、盒馬等玩傢也都紛紛入局,希望分一杯羹。

如今,放眼整個賽道,戰場的硝煙味已經越來越濃。未來,鍋圈或許還有一場艱難的仗要打。

-END-