(可下載)【國聯證券】預制菜行業:群雄逐鹿,預制菜企業何以勝出?

報告來源:國聯證券

*關註WX公眾號【Reliable瑞萊博】,回復關鍵詞「GLZQ」獲取完整PDF版報告

預制菜行業 群雄逐鹿,預制菜企業何以勝出?

➢ B端註重降本增效,C端註重便捷與營養升級。

ToB預制菜的核心價值是餐飲端標準化以及後廚烹飪便捷化,直接用戶是連 鎖/中小餐飲、酒店、團餐、鄉廚等的廚師。ToC預制菜的核心價值是烹飪 便捷化、性價比、食材品質,常應用於傢庭餐桌和一人食場景。我們測算 當前我國預制菜市場空間約8000億,B端占比80%,C端占比20%。當前預制 菜大單品可分為普適單品、八大菜系、餐飲熱銷菜品、年夜飯及禮盒裝四 類,適用預制菜的菜品通常制作復雜、味型特殊,要求美味與營養性。

➢ 中國市場接近日本90年代,四大差異或影響市場終局。

復盤日本,1970-1990年代預制菜在餐飲業帶動下快速成長,CAGR為11%; 1997年經濟危機後餐飲業低迷、預制菜B端市場體量下滑。而C端預制菜細 水長流、穿越周期。從經濟、社會、行業層面看,當前中國預制菜行業接近 日本的1970-1990年代,預制菜滲透率10-15%。由於存在飲食文化、相對價 格、基礎設施、渠道結構四方面差異,國內預制菜終局滲透率、集中度或 低於日本。考慮四維度差異,國內預制菜市場仍有望誕生千億市值企業。

➢ 預制菜企業突圍之路:產品、渠道、供應鏈、品類擴張。

產品:預制菜處於有品類無品牌階段,打造爆品卡位品類、搶占市場,是 預制菜品牌初步突圍的核心。渠道:產品必須快速驗證並補到渠道中,讓 用戶率先形成認知。預制菜企業要增強渠道掌控力,從更多關註“貨”轉 化為更多關註“人”和“場”。供應鏈:企業規模達到一定水平,出色的供 應鏈能實現穩定產能和價格,降低成本、及時配送以及柔性化生產。品類 擴張:拓展品類,搶占C端市場以及外延並購提升市占率,打造平臺型企業。

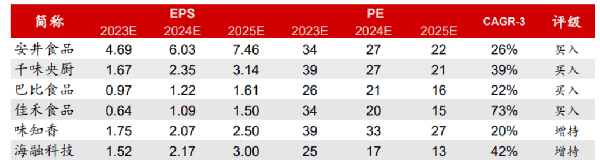

➢ 投資建議: 1)大B>中小B>C端,建議關註業績彈性高、基本面不斷改善的B端公司機 會。2)單品規模是公司競爭力的體現,通過大單品突圍、沉淀供應鏈實 力,不斷推陳出新、維系渠道利潤,關註公司的選品能力、對市場需求的 反映速度。3)下遊具備品牌勢能,產品定位清晰的餐飲企業在疫情間逆 勢開店,隨著線下消費場景恢復,有望受益於店數+店效雙升紅利。重點 推薦:安井食品、千味央廚、巴比食品、佳禾食品、味知香、海融科技。 風險提示:原材料波動風險、食品安全風險、產能擴張不及預期、市場空 間測算偏差

投資聚焦

研究背景

1970-1990 年代日本 B 端預制菜在餐飲業帶動下快速成長,CAGR 為 11%; 1997 年經濟危機影響下,日本餐飲業低迷、預制菜 B 端市場體量下滑。而隨著消費 者教育深入,C 端預制菜細水長流、穿越周期,1976-2016 年 CAGR 為 3-4%。從經 濟、社會、行業層面看,當前中國預制菜行業發展階段接近日本的 1970-1990 年代。

不同於市場的觀點

市場觀點:國內飲食文化博大精深,與歐美日消費習慣不同。復雜的飲食文化與 挑剔的口味需求使得國內很難誕生大規模預制菜企業。

本文觀點:我們梳理瞭中日消費環境的不同之處,由於存在飲食文化、相對價格、 基礎設施、渠道結構四方面差異,國內預制菜終局滲透率、集中度確實或低於日本。 但國內人口基數大,預制菜行業空間遠大於日本。考慮四維度差異後,結合敏感性分 析,我們認為國內預制菜市場仍有望誕生千億市值的企業。當前,國內預制菜行業百 傢爭鳴。能夠打磨單品/打造爆品、渠道沉淀、完善上遊供應鏈、品類擴張形成平臺 型企業的公司或有望走出重圍。

核心結論

從終端恢復速度看,大 B>中小 B>C 端,低線城市優於高線城市,建議關註業績 彈性高、基本面不斷改善的 B 端公司機會。從產品驅動維度看,單品規模是公司競 爭力的體現,通過大單品突圍、沉淀供應鏈實力,不斷推陳出新、維系渠道利潤,關 註公司的選品能力、對市場需求的反映速度。另外,下遊具備品牌勢能,產品定位清 晰的餐飲企業在疫情間逆勢開店,隨著線下消費場景恢復,有望受益於店數+店效雙 升紅利。重點推薦:安井食品、千味央廚、巴比食品、佳禾食品、味知香、海融科技。

1 怎麼理解預制菜的消費需求

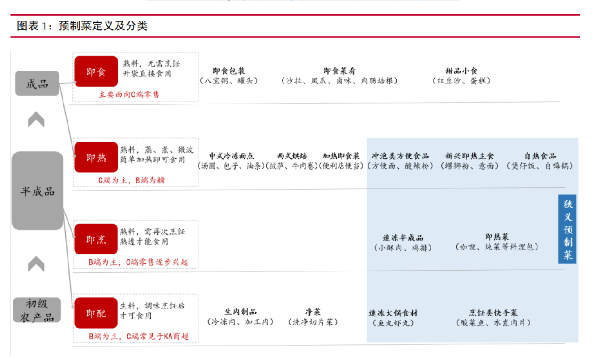

1.1 預制菜解決什麼問題

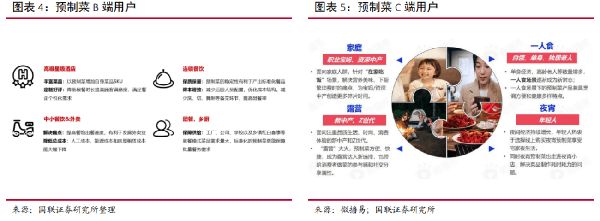

預制食品的概念范圍極廣,基本囊括除初級農產品外的各種形態的食品。按食用 方法,可分為即配、即烹、即熱和即食。預制菜消費市場可分為 B 端(如酒店、連鎖 快餐、中小餐飲等)和 C 端市場(如商超、社區店、線上平臺、傢庭&個人消費者)。 據億歐數據統計,中國預制菜市場 B:C 端的份額占比是 8:2。

ToB 預制菜的核心價值是餐飲端標準化以及後廚烹飪便捷化,關鍵詞包括:出品 穩定、食品安全可控、成本控制、相對定制化。B 端預制菜多為半成品菜,餐廳廚師仍需再加工,可視為餐廳後廚的替代與補充。B 端預制菜本質上是對供應鏈組織模式 的重塑,在純工業化量產和個性化後廚之間找到瞭平衡點,提升產業效率和創造價值。 ToC 預制菜的核心價值是烹飪便捷化、性價比、食材品質,關鍵詞包括:降低烹 飪復雜度、節省時間、出品穩定、保持菜品多樣性。C 端預制菜的價值並非是簡單的 外賣替代品,更不是餐廳的競爭者。更多從用戶痛點和消費場景出發,為用戶某些場 景下提供做飯和吃飯的解決方案,是傢庭廚房的替代與補充。

1.2 誰在消費預制菜

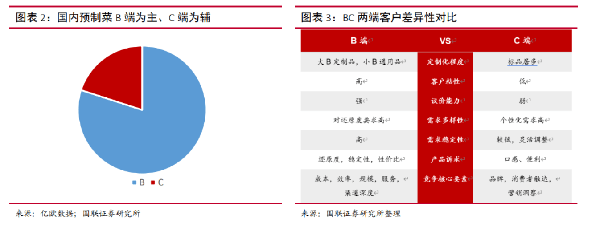

預制菜 B 端直接用戶是連鎖餐飲、中小餐飲&外賣、高端星級酒店、團餐、鄉廚 等的廚師。B 端預制菜需要根據餐廳後廚特點開發,既要節約餐廳成本,也要給廚師 前端菜品創新留足空間。對於大 B 客戶,預制菜企業往往需要將一傢餐飲連鎖企業的 需求吃透,然後延伸至其他同類企業。

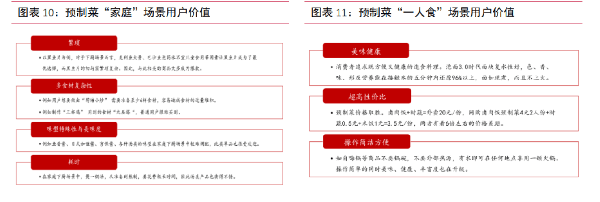

C 端預制菜可應用於傢庭、一人食、夜宵、露營四種場景,其中傢庭和一人食場 景居多。成品菜簡單加熱即可出餐,更多滿足單身、白領、獨居老人的吃飯需求;半 成品菜肴適用於 25-45 歲年齡段的人群,預制菜半成品給瞭他們更大的悅廚空間。C 端預制菜市場開發理念不同於 B 端,往往單個菜品成熟即可推向市場。

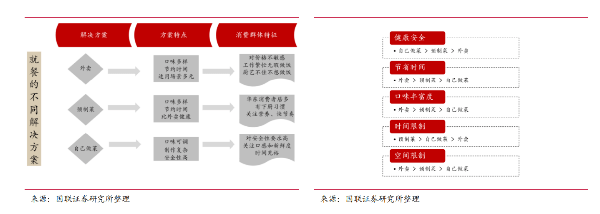

外賣、預制菜和自己做菜是在傢吃飯的三種選擇,適用不同偏好的消費人群。自 己做菜:選擇原因是食材可控、口味可調,現做現吃更健康;自己做菜群體通常時間 充裕、關註口感和新鮮度、對安全性要求高。外賣:選擇原因是節約時間、選擇多樣; 外賣消費群體往往自身廚藝不佳、生活節奏快、對價格不敏感。預制菜:選擇原因是 比外賣健康衛生、節省時間、口味多樣;預制菜消費群體通常有下廚習慣、關註菜品 豐富度和營養、生活快節奏,在地域上看華東區域、22-40 歲用戶居多。選擇預制菜 的原因可概括為“比外賣幹凈,比自己做的好吃”。

1.3 什麼樣的預制菜受追捧

具有普適性、生產便捷性、性價比的單品更易成為爆品。預制菜多為葷菜,素菜 做預制菜沒有價值。首先,預制菜大多是冷凍的,綠葉菜冷凍後會發黃、不易儲存; 其次,素菜的價值感太低,加工起來不復雜。對於葷菜預制菜要求:第一,口味是否 普遍適用於全國消費者;第二,是否具有便捷化生產、加工形式,通常相對其他烹飪 方式,燉煮熬的菜品更容易標準化;第三,預制菜價格需要比外賣、堂食更低。

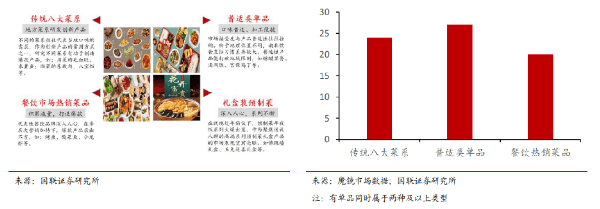

從菜品特征看,當前預制菜大單品可分為四大類型:1)普適類單品。不同地域 飲食習慣、烹飪方式差距較大,普適類預制菜地域限制弱,如魚香肉絲、糖醋裡脊。 2)傳統八大菜系。不同的菜系往往代表當地口味的需求,通過地方菜系研發創新產 品是最常用的方式之一,如粵菜的鹽焗雞、梅菜扣肉;川菜的麻婆豆腐、毛血旺等。 3)餐飲熱銷菜品。這些菜品已經過消費者驗證,菜品自帶流量,如小龍蝦、烤魚、 酸菜魚。4)年夜飯、禮盒裝。2020-2022 年提倡就地過年背景下,預制菜年夜飯禮盒 火熱出圈。高端系列預制菜禮盒產品市場表現也非常亮眼,主要聚焦送禮人群。

從消費場景看,適用預制菜的菜品通常制作復雜、味型特殊,要求美味和豐富度 升級。在“傢庭”場景中,適合使用預制菜的菜品通常制作繁瑣、食材復雜或稀缺、 味型特殊、耗時。當將預制菜基於“一人食”場景進行消費時,不僅要超高性價比, 操作簡潔方便,還要保證美味、健康、豐富度升級。