北青洞見丨糖酒會觀察:白酒市場內卷時代的新機會

4月,對於國內白酒行業從業者而言,最熱鬧的莫過於成都糖酒會。

那麼,作為三年疫情後首場糖酒會,這次大會蘊藏著怎樣的信號?2023年行業會面臨哪些問題,競爭格局會有哪些演變?這些都成為市場的焦點。

1、寡頭時代

糖酒會上,一些業內資深專傢對白酒產業發展提出瞭一些擔憂。盛初咨詢董事長王朝成發表觀點稱,酒業整體將長期進入銷量負增長、收入低增長或0增長、利潤低增長的“內卷時代”,並且很可能剛剛開始。

不僅銷量下滑,白酒的產能近幾年也出現大規模縮減。東亞前海證券研報顯示,2022年國內白酒產量相比2017年下滑43.98%,已經連續六年下滑。白酒規模以上企業數量也持續下滑,由2017年的1593傢下滑到2022年的763傢。

營收和盈利方面,集中化趨勢愈演愈烈。Wind系統盈利預測,2022年茅臺、五糧液、洋河、瀘州老窖、汾酒五傢酒企營收之和占國傢統計局公佈的白酒行業規模以上企業當年銷售收入的比例是50.4%,2021年該比例為40.8%,一年提升瞭將近10個百分點。利潤的集中度則更高,2019年至今,前五傢酒企的利潤占白酒行業規模以上企業當年利潤的比例一直是70%以上。幾傢歡喜,幾傢憂愁,2022年規模以上酒企虧損169傢,企業虧損面達17.55%。

可以看到,收入和利潤越來越多地湧向頭部5傢企業手中。雖然行業產能整體產能已經腰斬,然而頭部酒企卻在不斷擴產。正在擴產的都是擁有品類與規模的頭部名酒,而消失的是大量缺乏品質特色與規模競爭力的中小型酒企。

國金證券認為,白酒行業集中度提升的趨勢、中小酒企出清的趨勢未改。北京卓鵬戰略咨詢機構董事長田卓鵬稱,白酒行業迎來寡頭競爭時代,規模化、梯隊化、軍團化等全方位一體競爭開啟。

2、靚麗業績

4月也是酒企業績公告的高峰期,多數上市酒企預計在4月29日發佈2022年財報。從已發佈財報和業績預告的上市酒企來看,2022年白酒板塊整體業績靚麗,營收和利潤呈現兩位數增長。

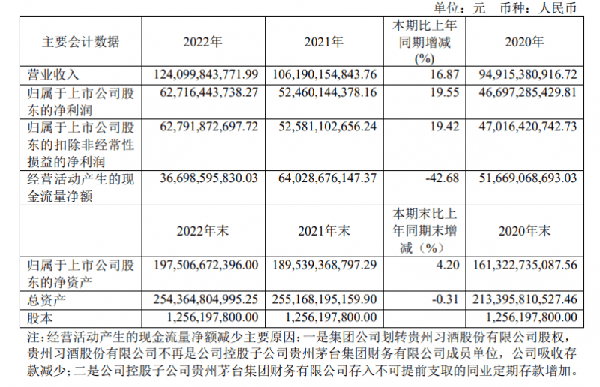

2022年貴州茅臺營收1241億元,同比增長16.87%;歸母凈利627.2億元,同比增長19.55%。這樣這算下來,貴州茅臺去年每天要賺1.71億元。無論是其營收還是利潤,均是2018年之後的新高。

利潤增長比營收還要快,一定程度上得益於茅臺近年大力提升直銷收入。2021年茅臺主營業務收入中,直銷收入的占比從前一年約14%大幅增長到22.7%,到瞭2022年直銷收入翻倍增長到493.78億元,占比大幅提升到39.7%,遠遠高於同行。

五糧液尚未公佈2022年全年業績,其2021年全年營收為662.1億元。五糧液2022年前三季度營收為557.8億元,同比增長瞭12.2%。綜合30多傢券商業績預測,其2022年營收有望突破740億元。

洋河股份尚未公佈2022年的業績,其2021年全年營收253.5億元,去年前三季度營收為264.8億元,同比增長25.8%。綜合24傢券商的業績預測,其2022年全年營收將在300億元左右,將繼續保持行業第三的位置。

瀘州老窖尚未公佈2022年的業績。瀘州老窖2021年全年營收206億元,2022年前三季度營收175.3億元。綜合25傢券商的業績預測,其2022年營收將在250億元以上。

山西汾酒業績預告稱,2022年全年營收預計在260億元,同比增長30%。山西汾酒和瀘州老窖的營收差距並不大,將繼續爭奪行業第四、第五的位置。

綜合24傢券商的業績預測,古井貢酒2022年全年營收有望超過160億元。今世緣2022年前三季度營收65.2億元,綜合20多傢券商預測其2022年全年營收有望接近80億元。順鑫農業是少數營收出現顯著下滑的酒企,去年前三季度其營收下滑瞭兩成,預計白酒營收應該在80億元級別。

舍得酒業2022年營收60.56億元,同比增長21.86%;實現凈利潤16.85億元,同比增長35.31%。酒鬼酒2022年前三季度營收34.86億元,同比增長32.05%;歸母凈利潤9.72億元,同比增長34.98%。值得註意的是,舍得酒業和酒鬼酒2021年營收同比分別暴漲84%和87%。

3、庫存“堰塞湖”

上市酒企業績靚麗的背後,市場存在著另一種聲音,上市酒企的“大豐收”中大部分是經銷商扛壓換來的,實際渠道的壓貨觸目驚心。因而這使得許多白酒經銷商都處於虧損狀態,而白酒廠商業績卻呈兩位數增長的現象。

白酒不同於大多數消費品,其易存儲且會獲得囤積利得。很多經銷商在2021年廠傢不斷提價的動作下,出於對漲價的預期囤瞭較多的貨,疊加疫情影響國內消費萎縮,這些隱形庫存已匯集形成“堰塞湖”。

《2022年度酒商現狀及發展報告》數據顯示,受特殊事件影響,白酒線下消費受阻,自2019年起,主流白酒品牌普遍庫存壓力明顯增大。33.6%的酒商庫存在3-5個月,近40%的酒商庫存甚至在5個月以上,庫存周期拉長,現金流壓力明顯變大。

具體來看,酒鬼酒、金種子等二三線白酒品牌壓貨較多,一些中小品牌的代理商、貼牌商庫存更是低價都拋售不出去。糖酒會上,有白酒經銷商表示,當前行業未開封的庫存至少價值3000億元,相當於2021年零售總額的一半。

五糧液2022年半年報顯示,其通過降低預收款中現金收取比例等措施,減少經銷商資金壓力致銷售商品提供勞務收到的現金減少。有分析稱,這正變相承認瞭通過放寬對經銷商的賬期約束從而推動業績。

王朝成表示,2023年是白酒行業的分水嶺,從場景-量價-集中度看趨勢,真正的高端消費在疫情場景中並沒有太受影響,次高端庫存仍未消化,區域酒借助消費恢復較快。

4、抱團發展

產區抱團參展成為本次糖酒會的一大特色。

近些年,無論是貴州、江蘇、四川還是安徽亳州、山西呂梁,全國多白酒產區都進行瞭相應的產區規劃,白酒產區競合發展已經成為主流。

比如四川白酒產區確立 “六朵金花”和“十朵小金花”為架構的品牌建設架構,主打濃香型白酒。本屆糖酒會開幕前夕,四川白酒川東北產區正式成立,這是繼宜賓、瀘州、成都、德陽四大產區之後的第五個白酒產區,產區內有舍得、豐谷等白酒企業。

江蘇省則在《江蘇省“產業強鏈”三年行動計劃(2021-2023年)》提出,“用三年時間,重點培育50條重點產業鏈,做強其中30條優勢產業鏈”,釀造(酒)正是30條優勢產業鏈之一。

山西呂梁市在《呂梁市白酒產業高質量發展2022年行動計劃》提出,力爭到2025年底,白酒產能達到60萬噸,產量達到50萬千升,白酒及相關產業產值突破500億元,建成世界級清香型白酒核心產區。

而以貴州茅臺領銜掀起醬酒熱的貴州,也不斷出臺政策,言必提打造世界級白酒產業集群。

白酒專傢、知趣咨詢總經理蔡學飛就表示,產區的形成與規范有利於本地酒企提高整體市場競爭力。

作為白酒行業的“風向標””,全國糖酒會能夠清晰展示當下和未來一段時間行業發展方向與趨勢。

總體來看,在未來相當長的時間內,白酒行業不會再有普惠紅利,頭部玩傢將切掉絕大部分的市場蛋糕。對於中小酒企而言,抱團發展或是一條出路。

文/惠生

圖片/視覺中國